Стратегия следящего стопа на основе ценовых разрывов

Обзор

Стратегия основана на принципе ценовых разрывов: покупка при пробое минимума, установка стоп-лосса и тейк-профита с отслеживанием минимальной цены для фиксации прибыли.

Принцип стратегии

Когда цена пробивает минимальный уровень за последние N часов, определяется разрыв, и открывается длинная позиция в соответствии с заданным процентом входа. Одновременно устанавливаются стоп-лосс и тейк-профит. Впоследствии линии стоп-лосса и тейк-профита перемещаются вслед за рынком. Логика следующая:

- Рассчитывается минимальная цена за N часов как привязочная цена.

- Если текущая цена ниже привязочной, умноженной на процент входа, открывается длинная позиция.

- Тейк-профит устанавливается как цена входа, умноженная на процент продажи.

- Стоп-лосс устанавливается как цена входа минус цена входа, умноженная на процент стоп-лосса.

- Объём длинной позиции составляет заданный процент от капитала стратегии.

- Стоп-лосс перемещается вслед за минимальной ценой.

- Закрытие позиции по тейк-профиту или стоп-лоссу.

Анализ преимуществ стратегии

Стратегия обладает следующими преимуществами:

- Использует принцип ценовых разрывов, входя в рынок при пробое минимума, что повышает вероятность успеха.

- Автоматическое отслеживание стоп-лосса позволяет зафиксировать большую часть прибыли.

- Настраиваемые проценты тейк-профита и стоп-лосса позволяют адаптироваться к разным рынкам.

- Подходит для инструментов с выраженным разворотным характером.

- Простота реализации и использования.

Анализ рисков стратегии

Стратегия также несёт определённые риски:

- Пробой разрыва не всегда успешен, цена может снова пойти вниз.

- Неправильная настройка стоп-лосса или тейк-профита может привести к преждевременному выходу и потере более сильного движения.

- Требуется периодическая оптимизация параметров для адаптации к изменениям рынка.

- Применимость ограничена: для некоторых инструментов эффективность может быть низкой.

- Возможна необходимость ручного вмешательства.

Направления оптимизации стратегии

Стратегию можно улучшить по следующим направлениям:

- Добавление алгоритмов машинного обучения для автоматической оптимизации параметров.

- Внедрение дополнительных методов стоп-лосса и тейк-профита, например, скользящего стопа, отложенных ордеров и т.д.

- Оптимизация логики стоп-лосса и тейк-профита для более интеллектуального и плавного выхода.

- Комбинирование с дополнительными индикаторами для оценки надёжности сигналов и фильтрации ложных сигналов.

- Расширение применимости на большее количество инструментов для повышения универсальности стратегии.

Заключение

В целом данная стратегия представляет собой простую и эффективную стратегию со скользящим стоп-лоссом, основанную на принципе ценовых разрывов. Она снижает вероятность ложных входов и позволяет эффективно фиксировать прибыль. Она имеет значительный потенциал для оптимизации в области настройки параметров и фильтрации сигналов, что заслуживает дальнейшего изучения и доработки.

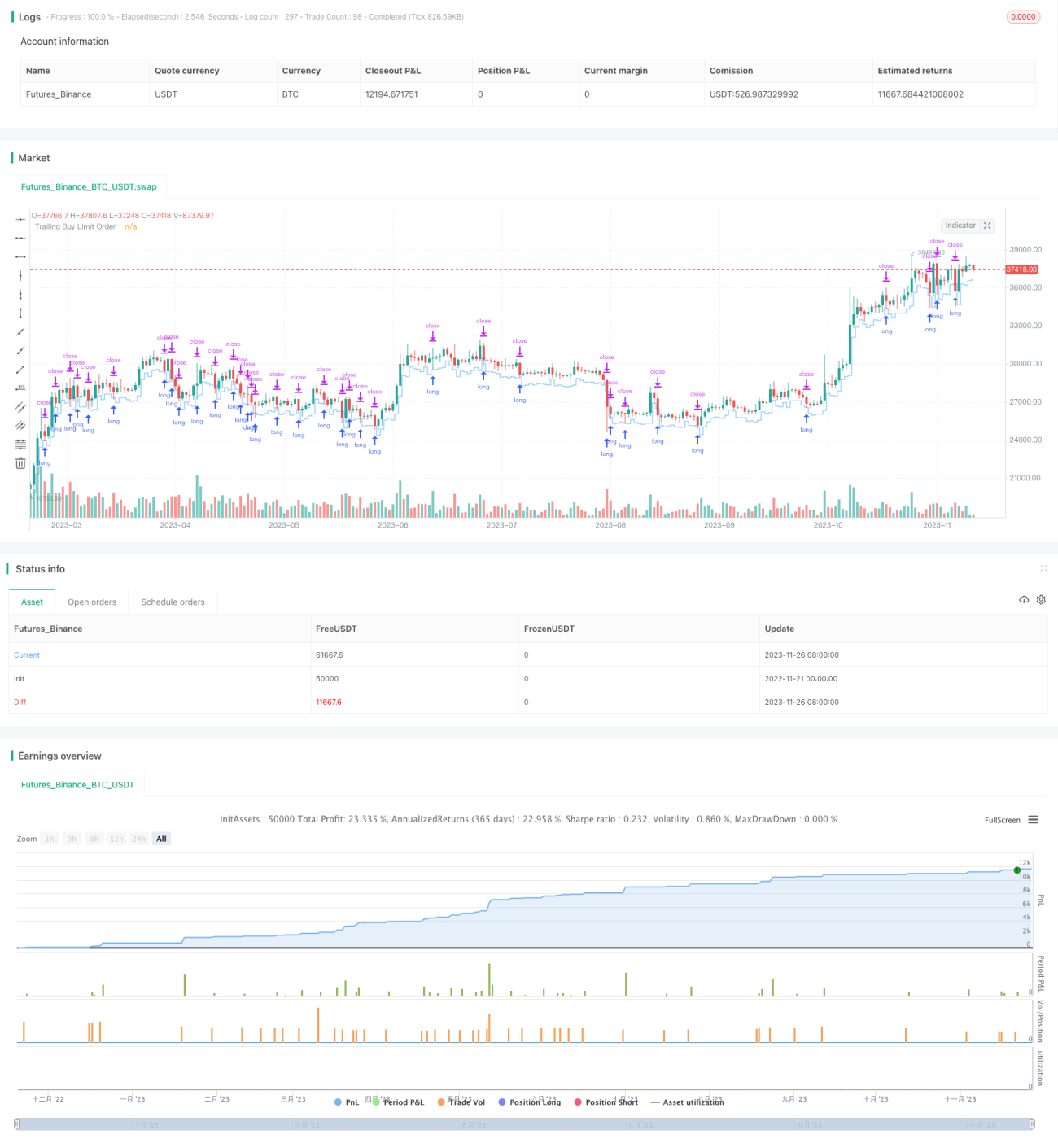

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1