ADX умная стратегия следования за трендом

Обзор

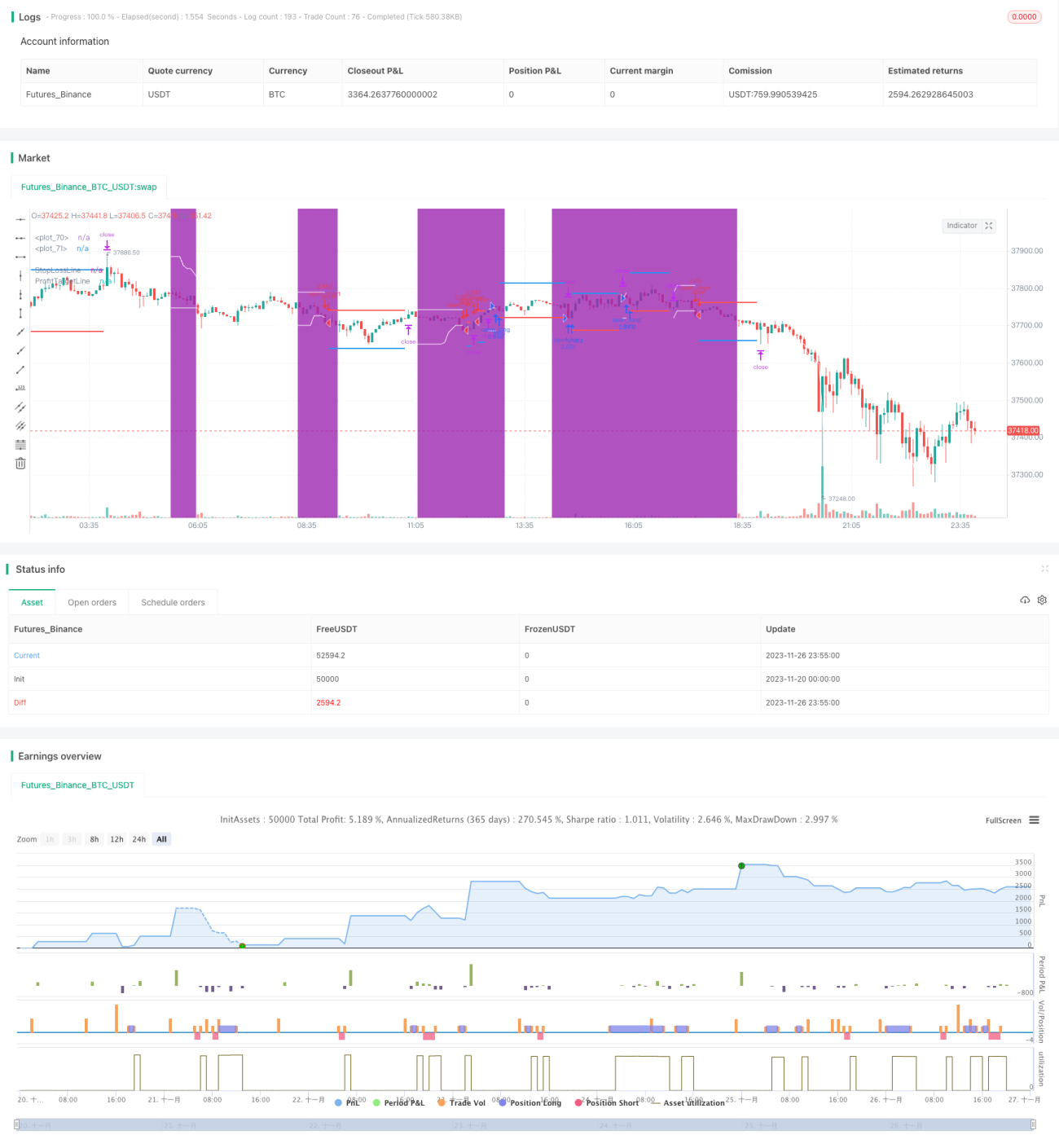

Стратегия интеллектуального следования за трендом на основе ADX использует средний индекс направленного движения (ADX) для оценки силы тренда, захватывая тренд при слабом движении и получая прибыль при сильном тренде. Стратегия сочетает оценку силы тренда с пробоем ценовых уровней для генерации торговых сигналов и относится к категории трендовых стратегий.

Принцип стратегии

Стратегия в основном опирается на средний индекс направленного движения (ADX) для оценки текущей силы тренда. ADX рассчитывается как среднее значение колебаний цен за определенный период с помощью направленного индикатора (Directional Indicator). Когда значение ADX ниже установленного порога, рынок считается консолидирующимся, и в этом случае определяется диапазон (рамка). Если цена пробивает верхнюю или нижнюю границу диапазона, генерируется торговый сигнал.

В частности, стратегия сначала рассчитывает значение ADX за 14 периодов. Если оно ниже 18, тренд считается слабым. Затем вычисляется диапазон (рамка), образованный максимальной и минимальной ценой за последние 20 свечей. Когда цена пробивает этот диапазон, генерируются сигналы на покупку и продажу. Стоп-лосс устанавливается на расстоянии, равном 50% от размера диапазона, а тейк-профит — на расстоянии 100% от размера диапазона.

Стратегия сочетает оценку силы тренда и сигналы пробоя, что позволяет захватывать движения при слабом тренде в условиях консолидации, избегая частых сделок на неупорядоченном рынке. При сильном тренде большой диапазон тейк-профита позволяет получить больше прибыли.

Преимущества стратегии

- Сочетание с оценкой силы тренда позволяет избежать частых сделок на неупорядоченном рынке.

- Пробой диапазона добавляет фильтр, предотвращая попадание в ловушку при боковом движении.

- В трендовом рынке обеспечивает большее пространство для фиксации прибыли.

- Возможность настройки параметров ADX, размера диапазона, коэффициентов стоп-лосса и тейк-профита для адаптации к различным инструментам.

Риски стратегии

- Неправильная настройка параметров ADX может привести к пропуску тренда или ошибочным решениям.

- Слишком широкий или узкий диапазон может снизить эффективность.

- Неправильные коэффициенты стоп-лосса и тейк-профита могут привести к слишком раннему закрытию или слишком маленькому стоп-лоссу.

Оптимизация параметров ADX, размера диапазона и коэффициентов стоп-лосса/тейк-профита позволяет адаптировать стратегию к различным инструментам и рыночным условиям. Также важны строгий манименеджмент и контроль доли убытка на одну сделку, чтобы избежать больших потерь.

Направления оптимизации стратегии

- Тестирование различных периодов для параметров ADX.

- Тестирование различной длины диапазона для определения оптимального размера.

- Тонкая настройка коэффициентов стоп-лосса и тейк-профита для улучшения соотношения риска и доходности.

- Тестирование торговли только на покупку или только на продажу.

- Добавление других индикаторов, например, индикаторов объема.

Заключение

Стратегия интеллектуального следования за трендом на основе ADX в целом является стабильной трендовой стратегией. Она сочетает оценку силы тренда и сигналы пробоя цен, что в определенной степени позволяет избежать проблемы погони за ростом и падениями, характерной для многих трендовых стратегий. Путем оптимизации параметров и строгого манименеджмента стратегия может приносить стабильную прибыль.

- 1