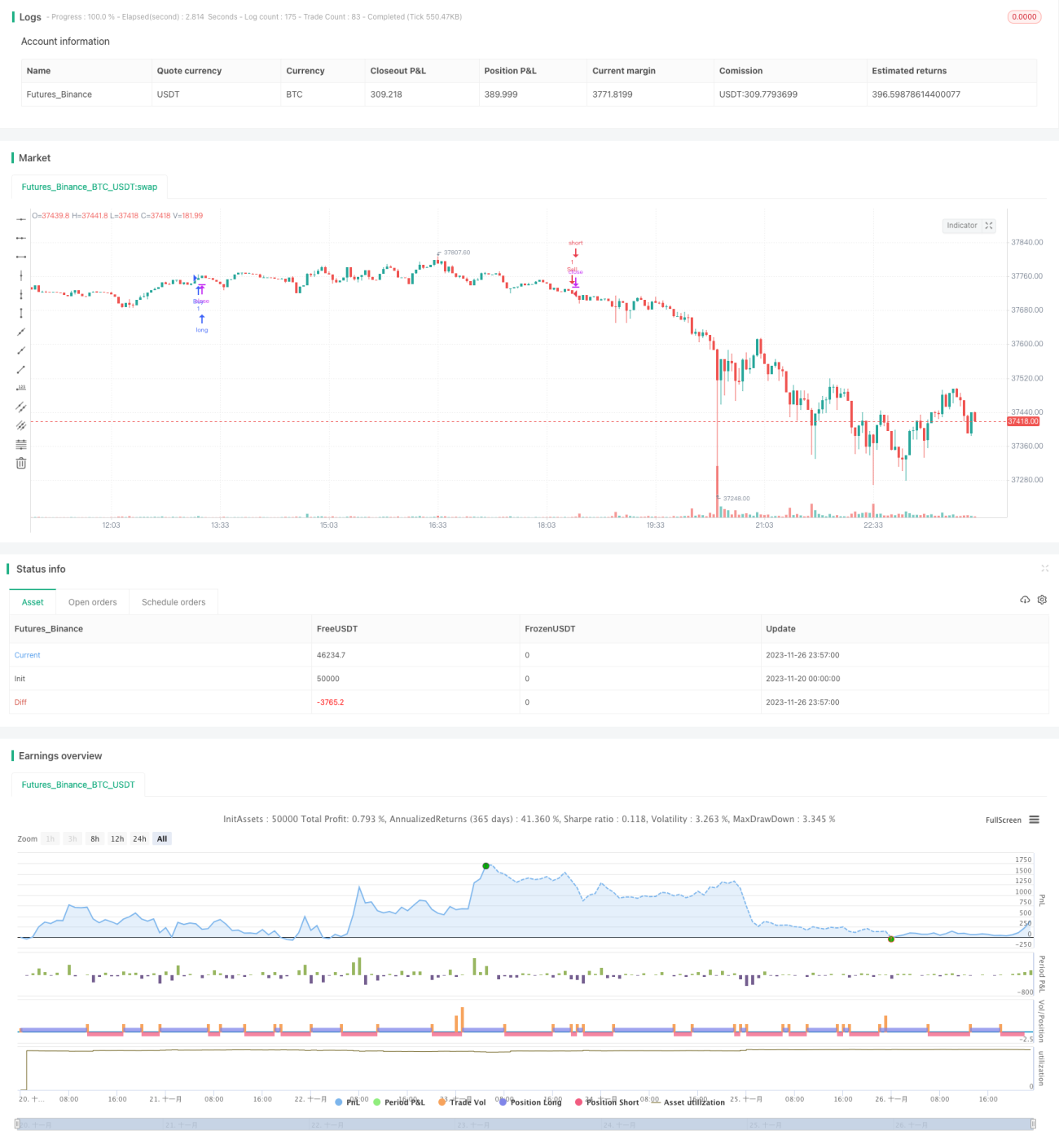

Стратегия «Облако пронзает луну, двойная звезда притягивает золото»

Обзор

Стратегия «Одно облако пронзает луну, двойные звезды притягивают капитал» представляет собой количественную торговую стратегию, сочетающую рыночный технический индикатор «Облако Ишимоку» и фильтр диапазона. Стратегия использует индикатор Облако Ишимоку для определения рыночного тренда, ключевых уровней поддержки и сопротивления, а также паттернов японских свечей для генерации торговых сигналов. Одновременно применяется фильтр диапазона для контроля частоты торговли и риска.

Принцип стратегии

Стратегия в основном основана на индикаторе Облако Ишимоку и паттернах японских свечей для определения направления рынка. Индикатор Облако Ишимоку включает линию поворота (Tenkan-sen), базовую линию (Kijun-sen) и облако (Kumo). Их пересечения позволяют судить о рыночном тренде; облако также выступает в качестве уровней поддержки и сопротивления. Стратегия настраивает чувствительность линий облака с помощью различных комбинаций параметров. Кроме того, стратегия использует распознавание паттернов: при пересечении линии поворота вверх базовой линии генерируется сигнал на покупку, при пересечении вниз — сигнал на продажу.

Помимо этого, стратегия включает фильтр дат: сделки совершаются только в заданном диапазоне дат, что позволяет контролировать частоту торговли. Также применяется стоп-лосс для снижения риска: когда цена движется в неблагоприятном направлении, опция stoploss ограничивает убытки.

Анализ преимуществ

- Использование индикатора Облако Ишимоку для определения рыночного тренда; параметры индикатора настраиваются для изменения чувствительности.

- Распознавание паттернов японских свечей, четкие торговые сигналы.

- Настройка фильтра дат для контроля частоты торговли.

- Настройка стоп-лосса для своевременного ограничения убытков и снижения риска.

Анализ рисков

- Индикатор Облако Ишимоку запаздывает, что может привести к пропуску быстро меняющихся трендов.

- Фильтр дат может привести к пропуску некоторых торговых возможностей.

- Неправильная настройка стоп-лосса может увеличить убытки.

Риски можно улучшить и контролировать путем настройки параметров индикатора Облако Ишимоку, оптимизации диапазона дат, корректировки уровней стоп-лосса и т.д.

Направления оптимизации

- Тестирование различных комбинаций параметров для выбора наилучшей конфигурации индикатора Облако Ишимоку.

- Комбинирование с другими индикаторами для устранения запаздывания индикатора Облако Ишимоку.

- Оптимизация диапазона дат с помощью бэктестирования.

- Настройка условного динамического стоп-лосса, учитывающего проскальзывание.

Заключение

Стратегия «Одно облако пронзает луну, двойные звезды притягивают капитал» комплексно использует индикатор Облако Ишимоку, распознавание японских свечей и фильтр диапазона для определения рыночного тренда, что позволяет достаточно четко улавливать направление тренда. С помощью настройки параметров, контроля рисков и других методов можно добиться хороших результатов стратегии. Однако необходимо учитывать запаздывание индикатора Облако Ишимоку и проводить постоянную оптимизацию и настройку.

- 1