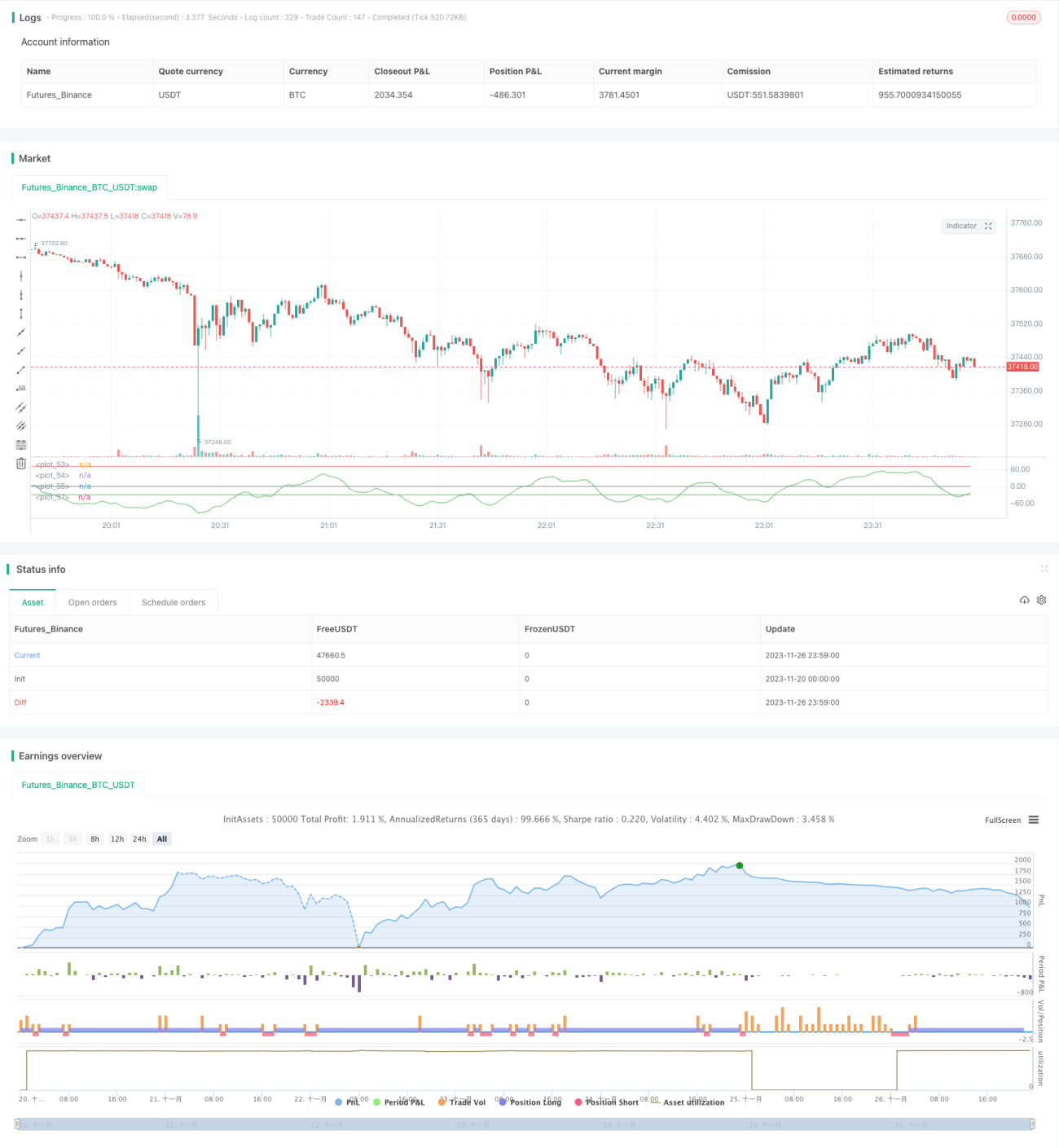

Стратегия количественной торговли на основе волнового тренда

Обзор

Данная стратегия основана на индикаторе тренда волн (Wave Trend). Индикатор тренда волн сочетает в себе ценовые каналы и скользящие средние, что позволяет эффективно определять рыночные тренды и генерировать сигналы на покупку и продажу. Стратегия использует линии перекупленности/перепроданности индикатора тренда волн: когда линия индикатора пробивает ключевые уровни, выполняются операции покупки или продажи.

Принцип стратегии

- Рассчитывается треугольная скользящая средняя цены

ap, а затем экспоненциальная скользящая средняяesaотap. - Вычисляется экспоненциальная скользящая средняя абсолютной разности между

apиesa—d. - Получается индикатор волатильности

ci. - Рассчитывается средняя линия

ciзаn2периодов — индикатор тренда волнwt1. - Устанавливаются линии перекупленности и перепроданности.

- Когда

wt1пересекает линию перепроданности снизу вверх — открывается длинная позиция; когдаwt1пересекает линию перекупленности сверху вниз — открывается короткая позиция.

Преимущества

- Пробой линий перекупленности/перепроданности индикатором тренда волн позволяет эффективно улавливать точки разворота тренда и точно принимать решения о входе/выходе.

- Благодаря сочетанию ценовых каналов и теории скользящих средних индикатор генерирует нечастые сигналы.

- Может применяться на любых таймфреймах и подходит для различных торговых инструментов.

- Параметры индикатора настраиваемы, что обеспечивает удобство для пользователя.

Риски и их устранение

- В условиях сильных колебаний рынка индикатор может давать ложные сигналы, что увеличивает риск. Рекомендуется сократить период удержания позиции или использовать дополнительные индикаторы для фильтрации сигналов.

- Стратегия не учитывает управление капиталом и стоп-лосс, что несёт риск убытков. Рекомендуется установить размер позиции и использовать трейлинг-стоп для контроля рисков.

Направления оптимизации

- Можно рассмотреть комбинацию с другими индикаторами, такими как KDJ, MACD и др., для формирования торговой системы и повышения стабильности стратегии.

- Возможно внедрение автоматического механизма стоп-лосса, например трейлинг-стопа или стопа по скоростной линии, чтобы ограничить убыток по каждой сделке.

- Можно применить алгоритмы глубокого обучения для обучения на исторических данных с целью автоматической оптимизации параметров и повышения процента выигрышных сделок.

Заключение

Данная стратегия основана на индикаторе тренда волн, который определяет перекупленность/перепроданность и идентифицирует тренд. Это эффективная стратегия следования за трендом. По сравнению с краткосрочными индикаторами индикатор тренда волн уменьшает количество ложных сигналов и повышает стабильность. В сочетании с управлением капиталом и стоп-лоссами стратегия способна приносить стабильную прибыль. Дальнейшая настройка параметров и модели позволит ещё больше улучшить её эффективность.

- 1