Стратегия динамической поддержки и сопротивления на основе исторических данных

Обзор

Данная стратегия основана на динамическом расчете исторических максимумов, минимумов и цен закрытия для получения уровней поддержки и сопротивления, на основе которых генерируются торговые сигналы. Стратегия ориентирована на средне- и долгосрочное удержание позиций и позволяет эффективно использовать уровни поддержки и сопротивления на рынке для получения прибыли.

Принцип стратегии

-

Рассчитывается среднее значение максимума, минимума и цены закрытия предыдущего периода – получаем базовую точку PP.

-

Рассчитываются три линии поддержки: S1 = 2PP - максимум; S2 = PP - (R1 - S1); S3 = минимум - 2(максимум - PP).

-

Рассчитываются три линии сопротивления: R1 = 2PP - минимум; R2 = PP + (R1 - S1); R3 = максимум + 2(PP - минимум).

-

Когда цена пробивает линию сопротивления вверх – открывается длинная позиция; когда цена пробивает линию поддержки вниз – открывается короткая позиция.

Преимущества

-

Динамическое изменение уровней поддержки и сопротивления на основе исторических данных позволяет в реальном времени улавливать структуру рынка.

-

Многоуровневое задание поддержки и сопротивления дает возможность оптимизировать управление рисками.

-

Простые и наглядные торговые сигналы и методы стоп-лосса.

Анализ рисков

-

На высоковолатильных рынках исторические референтные уровни могут потерять актуальность.

-

При переключении между длинными и короткими позициями необходимо учитывать торговые издержки.

-

Необходимо обеспечить качество данных, чтобы избежать ошибок в расчетах.

Направления оптимизации

-

Можно рассмотреть привлечение большего количества исторических данных, например, 100-дневной линии.

-

Оптимизировать управление позицией, например, корректировать размер позиции на основе волатильности.

-

Добавить стратегии стоп-лосса, такие как трейлинг-стоп или стоп-лосс на основе управления капиталом.

Заключение

Данная стратегия основана на концепции исторических уровней поддержки и сопротивления и предоставляет многоуровневые референтные цены. Стратегия проста и прямолинейна, подходит для получения прибыли при средне- и долгосрочном удержании позиций. В то же время необходимо учитывать риски на высоковолатильных рынках и контролировать торговые издержки. Дальнейшая оптимизация позволит стратегии стабильно работать даже в сложных рыночных условиях.

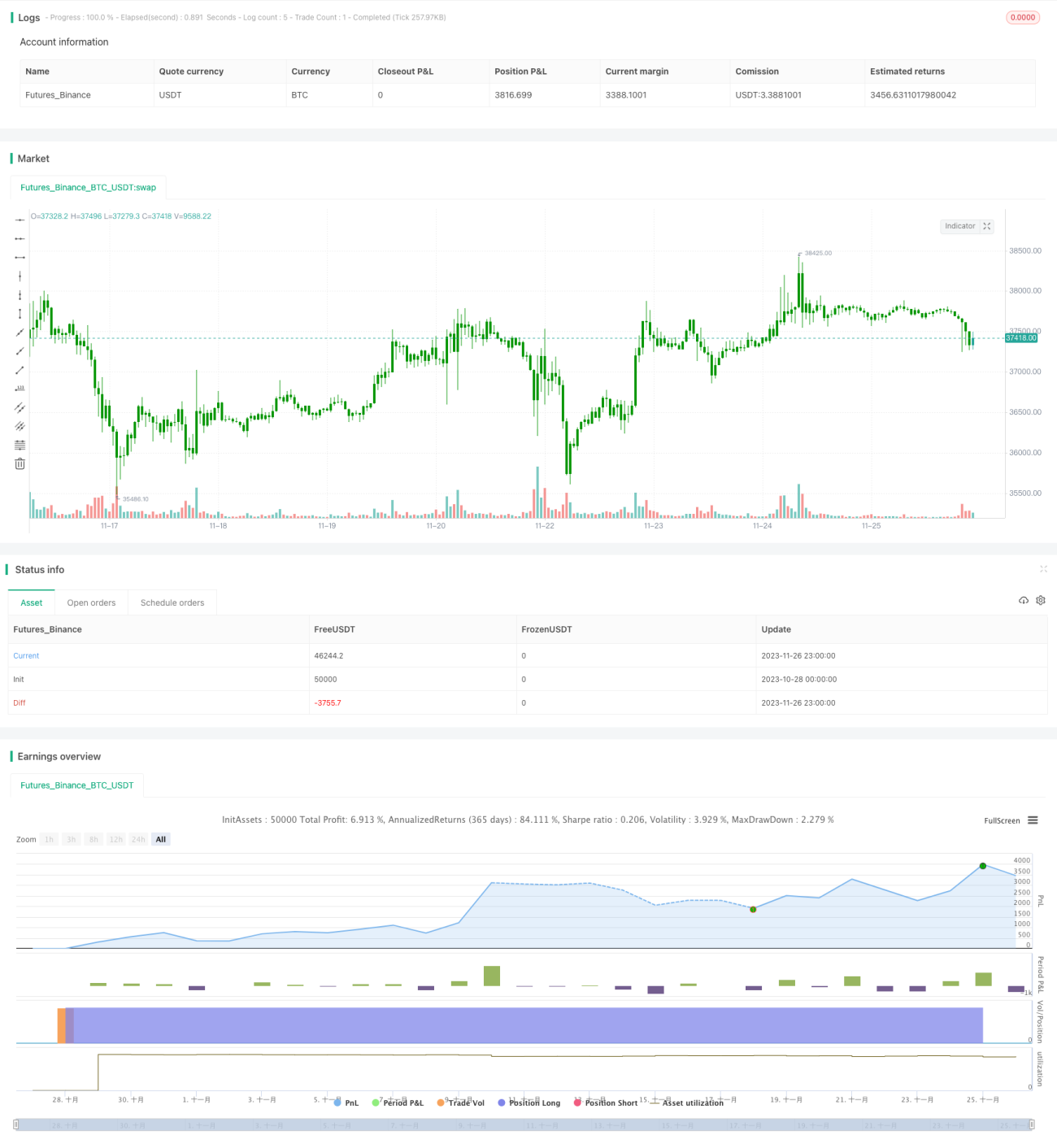

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/06/2020

// Pivot points simply took the high, low, and closing price from the previous period and - 1