Быстрая стратегия разворота RSI

Вот SEO-статья, написанная на основе предоставленного вами кода и требований. Она включает название стратегии, обзор, принципы работы, анализ преимуществ, анализ рисков, направления оптимизации и заключение.

Обзор

Данная стратегия представляет собой стратегию быстрой RSI-торговли на разворотах. Основная идея заключается в определении краткосрочных возможностей разворота при перекупленности или перепроданности индикатора RSI. В ней используется 3-дневный RSI для оценки перекупленности/перепроданности в сочетании с 30-дневной скользящей средней для определения сигналов пробоя. Позиция открывается при развороте от экстремальных уровней.

Принцип работы стратегии

Стратегия использует два индикатора:

- 3-дневный RSI для выявления перекупленности/перепроданности.

- 30-дневная скользящая средняя для оценки силы сигнала разворота. Когда тело свечи разворота превышает половину значения 30-дневной скользящей средней, это служит сигналом для входа.

Конкретные правила торговли:

Сигнал на покупку: RSI ниже нижнего уровня (по умолчанию 25), и текущее тело свечи больше половины 30-дневной скользящей средней — открытие длинной позиции.

Сигнал на продажу: RSI выше верхнего уровня (по умолчанию 75), и текущее тело свечи больше половины 30-дневной скользящей средней — открытие короткой позиции.

Сигнал на закрытие: при удержании длинной позиции RSI пересекает верхний уровень вверх, или при удержании короткой позиции RSI пересекает нижний уровень вниз, при этом тело свечи больше половины 30-дневной скользящей средней — закрытие позиции.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

- Использование короткого периода RSI для определения перекупленности/перепроданности позволяет быстро улавливать краткосрочные развороты.

- Фильтрация сигналов с помощью скользящей средней повышает их надёжность, избегая ложных входов во флэте.

- Контролируемая просадка — максимальная просадка не слишком велика.

- Чёткие правила управления позициями исключают частые открытия сделок.

Анализ рисков

Стратегия также имеет следующие риски:

- Риск неудачного разворота. Перекупленность/перепроданность не всегда ведёт к развороту.

- Риск убытков при торговле против тренда.

- Слишком строгий фильтр по телу свечи может привести к пропуску возможностей для входа.

- Высокая чувствительность параметров — необходимо настраивать период RSI и период скользящей средней.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров RSI для поиска наилучшего периода.

- Оптимизация параметров скользящей средней для поиска наилучшего фильтра по телу свечи.

- Добавление стоп-лосс стратегий, таких как трейлинг-стоп, кривая стоп-лосса и т.д., для контроля убытков в отдельной сделке.

- Добавление правил определения тренда для избежания торговли против тренда.

Заключение

В целом данная стратегия представляет собой RSI-стратегию, ориентированную на краткосрочные развороты. Она использует быстрый RSI для выявления перекупленности/перепроданности и подтверждает сигналы фильтром по телу свечи относительно скользящей средней. Преимущества: контролируемая просадка и чёткое управление позициями. Стратегия подходит для краткосрочной торговли, однако необходимо учитывать риски неудачных разворотов и торговли против тренда. Улучшения возможны за счёт оптимизации параметров, добавления стоп-лоссов и правил определения тренда.

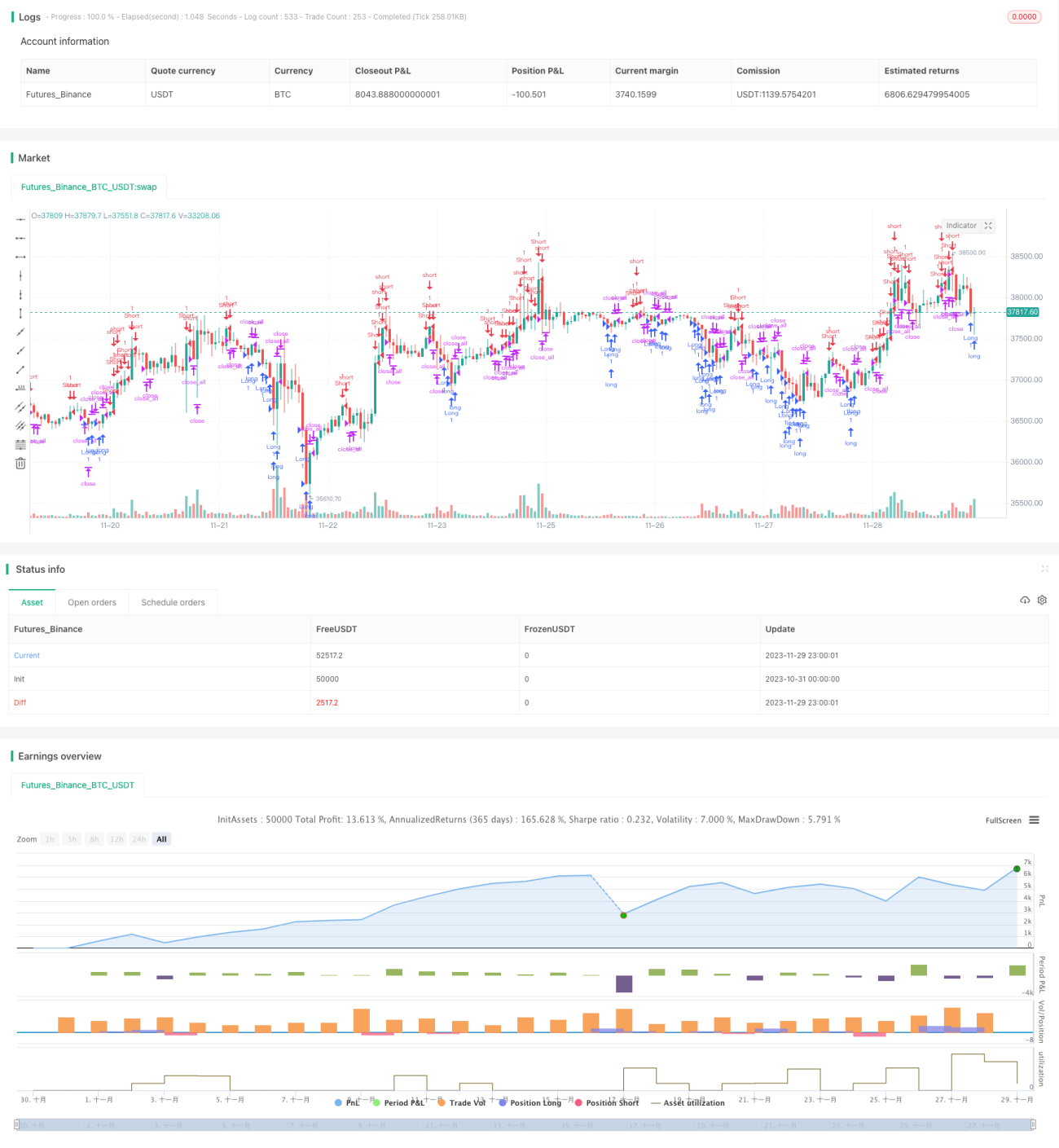

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1