Количественная торговая стратегия на основе RSI и скользящих средних (MA)

Обзор

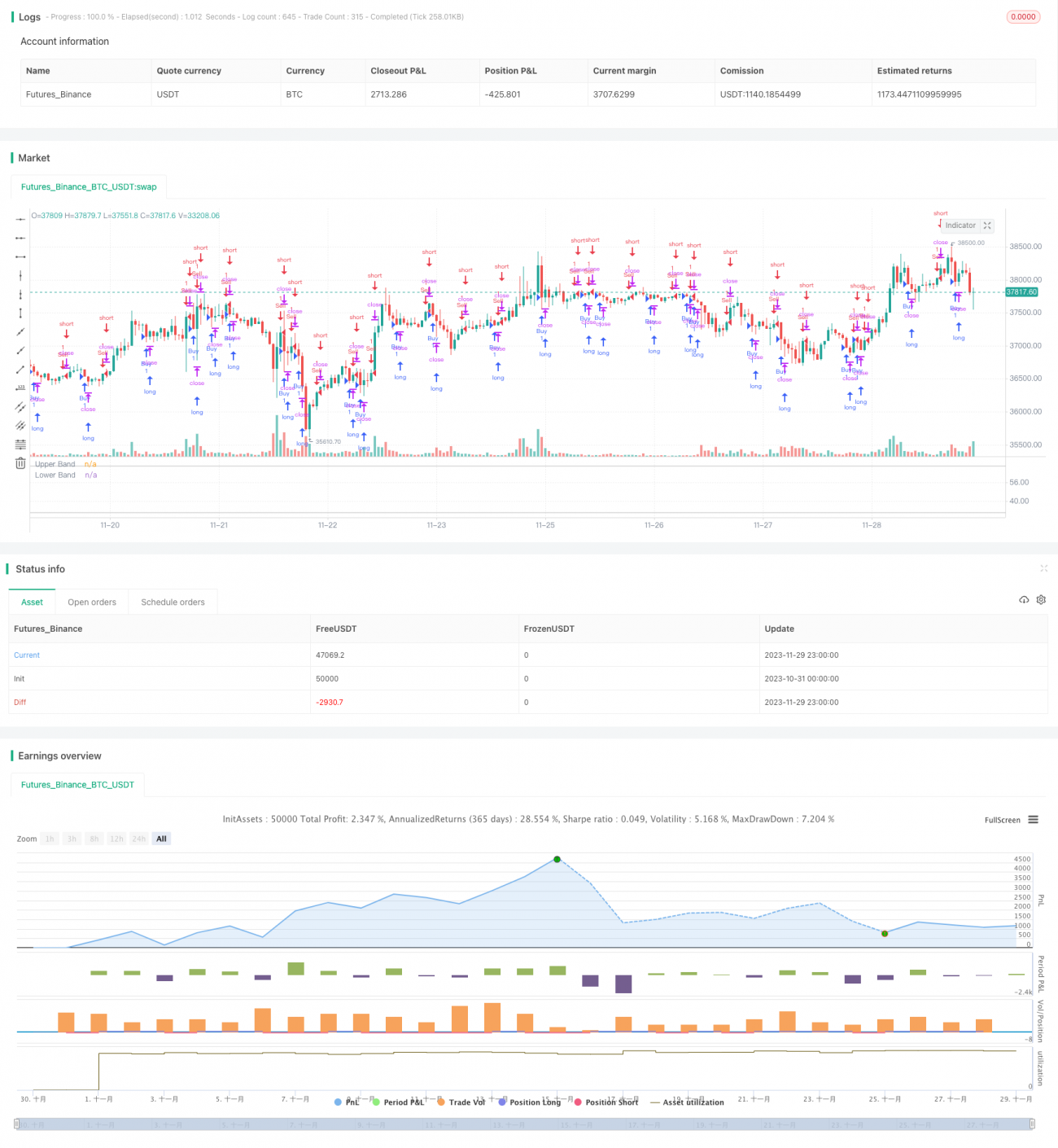

Данная стратегия называется «Стратегия двойной скользящей средней». Её ключевая идея заключается в одновременном использовании двух индикаторов — индекса относительной силы (RSI) и скользящей средней (MA) — для генерации торговых сигналов. Конкретно: когда линия RSI пересекает линию MA сверху вниз, формируется сигнал на покупку; когда линия RSI пересекает линию MA снизу вверх, формируется сигнал на продажу. Стратегия относительно проста, но за счёт объединения двух разных типов индикаторов позволяет эффективно снизить количество ложных сигналов и повысить их надёжность.

Принцип

Базовая логика стратегии двойной скользящей средней:

- Рассчитать значение RSI для отображения состояния перекупленности/перепроданности актива.

- Рассчитать значение MA для определения среднего ценового тренда.

- Когда RSI снижается с высоких уровней, выходит из зоны перекупленности в зону перепроданности и пересекает MA сверху вниз, формируется сигнал на покупку.

- Когда RSI растёт с низких уровней, выходит из зоны перепроданности в зону перекупленности и пересекает MA снизу вверх, формируется сигнал на продажу.

При возникновении таких торговых сигналов на графике отображаются соответствующие метки для визуального контроля. Такова общая схема работы стратегии двойной скользящей средней.

Преимущества

Главное преимущество стратегии двойной скользящей средней — эффективное сочетание трендового индикатора и индикатора перекупленности/перепроданности, что делает торговые сигналы более надёжными. Конкретно выделяются следующие аспекты:

- Снижение ложных сигналов. Совместное использование RSI и MA позволяет взаимно подтверждать сигналы, избегая ложных сигналов, возникающих при использовании одного индикатора.

- Повышение процента успешных сделок. По сравнению со стратегиями, основанными только на RSI или только на MA, стратегия двойной скользящей средней обеспечивает более высокие возможности для получения прибыли.

- Высокая адаптивность. Стратегия использует всего два параметра, проста в применении, имеет низкую стоимость использования и подходит для различных рыночных условий.

- Лёгкость оптимизации. Регулируя периоды RSI и MA, можно легко оптимизировать стратегию для большего числа инструментов.

Риски

Несмотря на множество достоинств, стратегия двойной скользящей средней не позволяет полностью избежать рисков в реальном применении. Основные риски включают:

- MA использует среднюю цену за прошлый период, что может отставать от последних изменений цены.

- RSI может давать ложные пробои, генерируя ошибочные сигналы.

- Стратегия не способна адаптироваться к быстро меняющимся трендовым рынкам, что часто приводит к срабатыванию стоп-лоссов.

- Неправильная настройка параметров также может значительно ухудшить результаты стратегии.

Для управления этими рисками мы предпринимаем следующие меры:

- Использование адаптивной скользящей средней, которая корректирует период в зависимости от последних изменений цены.

- Добавление механизма стоп-лосса для контроля убытков по каждой сделке.

- Оптимизация параметров, выбор наилучшей комбинации с помощью тестирования.

- Применение трейлинг-стопа для фиксации части прибыли и снижения риска.

Направления оптимизации

Для решения возможных проблем стратегии двойной скользящей средней мы рассматриваем следующие направления оптимизации:

- Замена обычной MA на адаптивную скользящую среднюю, чтобы быстрее улавливать изменения ценового тренда.

- Добавление верификации по объёму торгов для исключения ложных пробоев. Например, покупка только при одновременном росте цены закрытия и объёма.

- Объединение с другими индикаторами для фильтрации недействительных сигналов, например, проверка с помощью MACD или стохастика (KD).

- Оптимизация диапазона настройки параметров для поиска оптимальной комбинации. Можно провести бэктестинг, чтобы найти диапазон параметров, при которых стратегия показывает максимальную прибыль.

- Применение методов машинного обучения для адаптивной оптимизации параметров в реальном времени, чтобы стратегия могла выбирать наилучшие параметры в зависимости от текущей рыночной ситуации.

Благодаря этим улучшениям можно значительно повысить эффективность стратегии двойной скользящей средней в реальной торговле.

Заключение

Стратегия двойной скользящей средней объединяет преимущества RSI и MA, и за счёт их совместного использования позволяет генерировать более точные и надёжные торговые сигналы. По сравнению со стратегиями, основанными на единственном техническом индикаторе, стратегия двойной скользящей средней обладает такими преимуществами, как высокая точность сигналов, малое количество ложных сигналов и лёгкость оптимизации. Однако она не может полностью исключить риск ошибочных действий, поэтому мы предложили несколько конкретных мер по контролю рисков. Кроме того, данная стратегия имеет пространство для дальнейшей оптимизации: при объединении с адаптивными индикаторами, дополнительными подтверждающими индикаторами, оптимизацией параметров и другими методами можно ещё больше повысить её доходность. В целом, данная стратегия представляет собой простой и практичный инструмент технического анализа для количественной торговли.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1