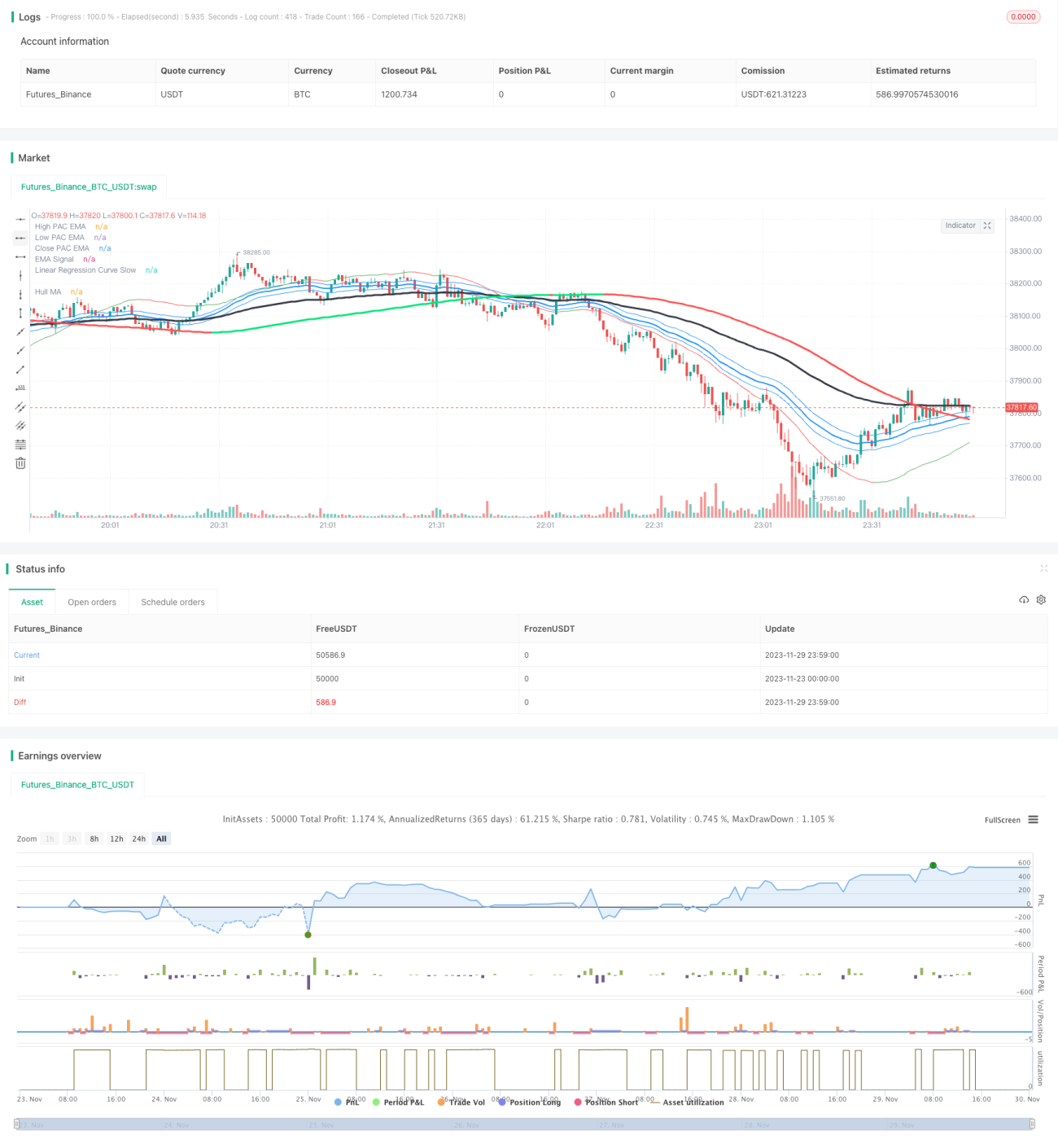

Стратегия осциллятора скользящей средней Халла на основе канала и линейной регрессии

Обзор

Данная стратегия представляет собой свинг-трейдинговую стратегию, сочетающую Hull MA, ценовой канал, сигналы EMA и линейную регрессию. Стратегия использует Hull MA для определения направления рыночного тренда, ценовой канал и линейную регрессию для выявления зон дна, а сигналы EMA – для определения момента входа, с целью захвата среднесрочных и краткосрочных трендов.

Принцип работы стратегии

Стратегия состоит из следующих основных индикаторов:

- Hull MA

- Период Hull MA обычно равен 337, что отражает средне- и долгосрочное направление тренда.

- Когда удвоенное 18-периодное WMA выше 337-периодного WMA, рынок считается бычьим; в противном случае – медвежьим.

- Ценовой канал

- Ценовой канал состоит из EMA максимумов и минимумов, обозначая зоны, где вероятно формирование поддержки и сопротивления.

- Сигнал EMA

- Период сигнала EMA обычно составляет 89, что отражает краткосрочный тренд и сигналы к входу.

- Линейная регрессия

- Быстрая линия (6 периодов) для определения дна и пробоя.

- Медленная линия (89 периодов) для определения средне- и долгосрочного направления тренда.

Логика входа:

Вход в лонг: Hull MA направлен вверх, и цена выше верхней границы канала, линейная регрессия пересекает краткосрочную EMA вверх.

Вход в шорт: Hull MA направлен вниз, и цена ниже нижней границы канала, линейная регрессия пересекает краткосрочную EMA вниз.

Логика выхода:

Выход из лонга: цена ниже нижней границы канала и пересекает линию линейной регрессии вниз.

Выход из шорта: цена выше верхней границы канала и пересекает линию линейной регрессии вверх.

Анализ преимуществ

Данная стратегия обладает следующими преимуществами:

- Комбинация нескольких индикаторов повышает точность суждений.

- Hull MA определяет основной тренд, канал – уровни поддержки/сопротивления, EMA – момент входа.

- Свинг-трейдинг позволяет захватывать среднесрочные и краткосрочные тренды.

- Стратегия основана на разворотах и позволяет ловить тренды каждого среднесрочного/краткосрочного цикла.

- Контролируемый риск, небольшие просадки.

- Стратегия подает сигналы только в зонах высокой вероятности, избегая погони за ростом или падением.

Анализ рисков

Стратегия также имеет определенные риски:

- Ограниченное пространство для оптимизации параметров.

- Основные параметры, такие как период EMA, относительно фиксированы, возможности оптимизации малы.

- Возможные убытки во флэтовых рынках.

- При боковом движении цены стоп-лоссы могут срабатывать.

- Требуется определенный уровень технического анализа.

- Понимание стратегии требует знаний ценового действия и индикаторов, подходит не всем.

Возможные направления оптимизации:

- Корректировка стратегии стоп-лосса, например, использование трейлинг-стопа или «афтершокового» стопа.

- Оптимизация логики входа и выхода.

- Добавление дополнительных фильтров, например, MACD.

Заключение

Данная стратегия комплексно использует Hull MA, ценовой канал, EMA и линейную регрессию, формируя достаточно полную средне- и краткосрочную свинг-стратегию. По сравнению с использованием одного индикатора, она значительно повышает точность суждений, позволяя извлекать прибыль как в трендах, так и в разворотах. Однако она также несет определенные риски и требует базовых знаний технического анализа. Настройка параметров и оптимизация логики входа/выхода могут дополнительно повысить стабильность стратегии.

- 1