Стратегия разворотного пересечения скользящих средних

Обзор

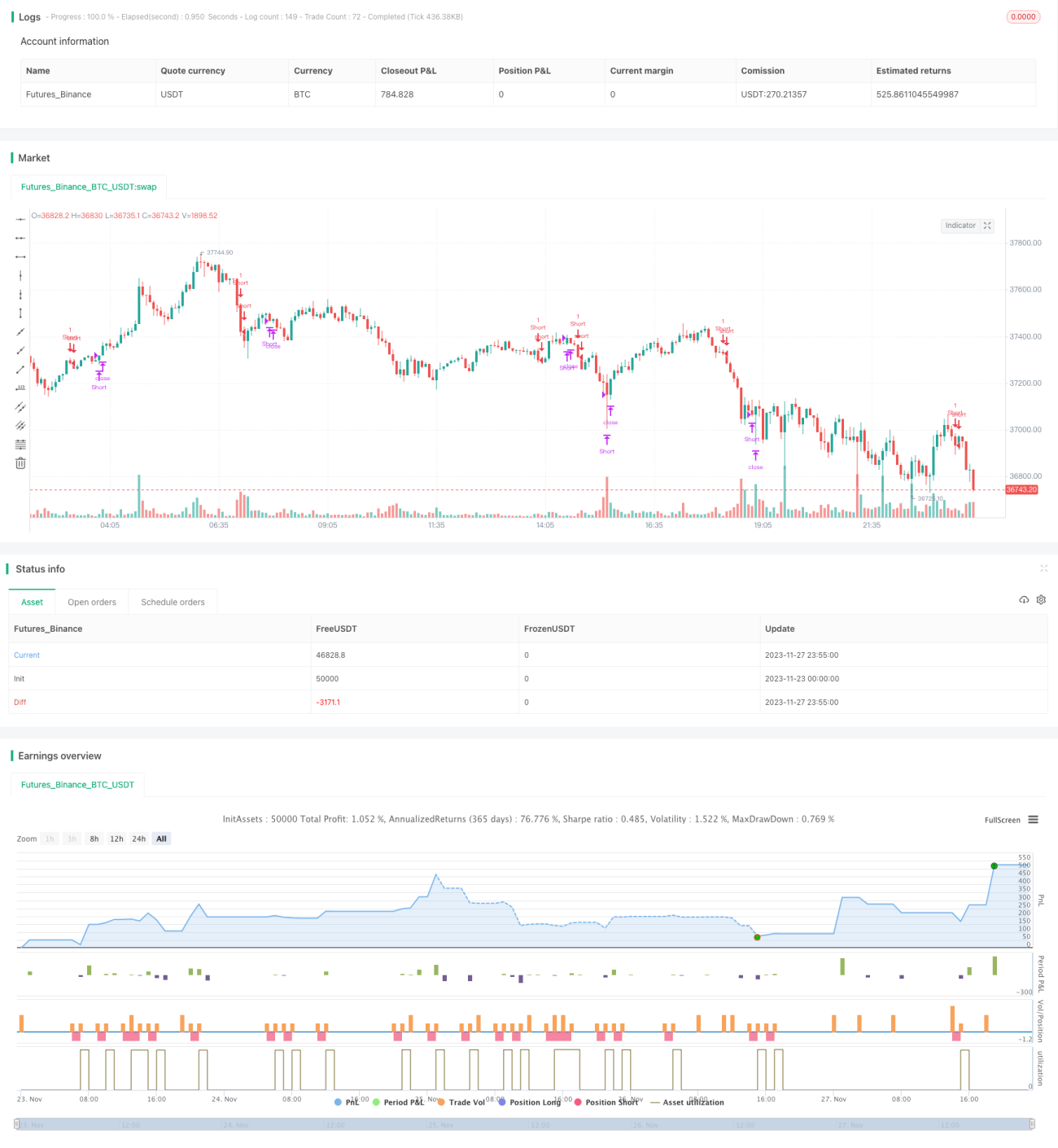

Стратегия разворота при пересечении скользящей средней — это стратегия технического анализа. Она использует направление скользящей средней и соотношение с ценой акции для определения момента входа или выхода из позиции. Конкретно: когда цена акции пересекает 45-дневную скользящую среднюю сверху вниз, открывается короткая позиция; после удержания короткой позиции в течение 8 дней она закрывается; затем, при повторном появлении сигнала пересечения цены вниз через 45-дневную скользящую среднюю, можно снова открыть короткую позицию.

Принцип стратегии

Основная логика стратегии:

- Рассчитывается 45-дневная простая скользящая средняя (SMA).

- Когда цена закрытия пересекает 45-дневную SMA сверху вниз, открывается короткая позиция.

- Короткая позиция удерживается 8 торговых дней, после чего закрывается.

- Если после этого снова появляется сигнал пересечения ценой скользящей средней, можно снова открыть короткую позицию.

Конкретно:

- Сначала рассчитывается 45-дневная SMA.

- Если нет открытой короткой позиции и появляется сигнал пересечения ценой SMA сверху вниз (цена закрытия < SMA, а цена закрытия предыдущего дня > предыдущая SMA), то открывается короткая позиция.

- Если короткая позиция удерживается 8 дней, она закрывается.

- Если нет открытой короткой позиции и снова появляется сигнал пересечения ценой SMA, при этом с момента последнего закрытия прошло не менее 8 дней, то можно снова открыть короткую позицию.

С помощью такой логики можно открывать короткие позиции при значительном пробое ценой скользящей средней вниз и закрывать их через определенное время, ограничивая убытки.

Преимущества анализа

Эта стратегия имеет следующие преимущества:

- Простая концепция, легко понять и реализовать.

- Использует сигналы скользящей средней для определения разворота тренда цены.

- Имеет четкие правила входа и стоп-лосса.

- Позволяет отфильтровать часть ложных пробоев.

По сравнению с другими стратегиями, она проста для понимания и легко программируется. Кроме того, она использует всем известный технический индикатор — скользящую среднюю — для оценки тренда цены. Когда цена пробивает скользящую среднюю, это часто означает поворот краткосрочного тренда. Таким образом, можно уловить некоторые возможности разворота.

Кроме того, правила входа и фиксированный 8-дневный стоп-лосс делают управление рисками достаточно понятным. Ложные пробои также в некоторой степени отфильтровываются. В целом, стратегия проста, практична и легка в освоении.

Анализ рисков

Однако у этой стратегии есть и некоторые риски:

- Скользящая средняя сама по себе обладает значительным запаздыванием, поэтому не каждое пересечение является точной точкой разворота тренда.

- 8-дневный период удержания позиции довольно короток, что может не позволить захватить крупные движения.

- Отсутствие дополнительного подтверждения сигнала пробоя может приводить к некоторым ложным пробоям.

- Отсутствие точки тейк-профита не позволяет зафиксировать прибыль.

В частности, скользящая средняя запаздывает относительно изменения цены, поэтому момент ее сигнала не всегда точен. Некоторые пробои могут быть временными и не улавливать истинную точку разворота.

Кроме того, 8-дневный период удержания короток. При крупных движениях акций такой стоп-лосс может быть слишком агрессивным и не позволит захватить значительные развороты. Это также увеличивает количество сделок при частых входах и выходах.

В стратегии оценка сигнала пробоя основана только на отношении цены к скользящей средней. Не предусмотрено дополнительных индикаторов или условий для фильтрации сигналов. Это в некоторой степени приводит к ложным пробоям.

Наконец, отсутствие точки тейк-профита для фиксации прибыли. При срабатывании стоп-лосса по убытку прибыль может быть урезана.

Направления оптимизации

Исходя из вышеуказанного анализа рисков, стратегию можно оптимизировать по следующим направлениям:

-

Добавить больше подтверждающих индикаторов или условий для фильтрации ложных пробоев.

Например, можно использовать MACD, KD или другие технические индикаторы, чтобы считать разворот тренда подтвержденным только при появлении их сигналов. Или добавить всплеск объема в качестве дополнительного условия.

-

Настроить адаптивный период удержания позиции.

Например, закрывать позицию только после того, как цена пройдет определенную фиксированную величину. Или закрывать, когда другой индикатор (например, MACD) подаст сигнал.

-

Установить скользящий тейк-профит.

То есть постепенно перемещать точку тейк-профита по мере движения цены на определенный процент, чтобы зафиксировать прибыль.

-

Оптимизировать параметр периода скользящей средней.

Попробовать различные периоды и протестировать их для поиска оптимального. Также можно настроить систему двойных скользящих средних.

Благодаря этим улучшениям можно, сохраняя простоту и эффективность стратегии, повысить качество сигналов, уменьшить вероятность ложных пробоев; получить более полную прибыль от тренда; и усилить контроль рисков. Это может привести к улучшению результатов стратегии.

Заключение

Стратегия разворота при пересечении скользящей средней — очень простая и практичная краткосрочная торговая стратегия. Она использует широко известный технический индикатор — скользящую среднюю — для оценки появления сигнала краткосрочного разворота тренда цены. Обладает такими преимуществами, как простота понимания, легкость реализации, управляемый риск. В то же время существуют некоторые проблемы, которые можно оптимизировать, например, ложные пробои, период удержания позиции и т.д. Путем разумной настройки технических индикаторов или параметров, сохраняя простоту и эффективность, можно дополнительно улучшить показатели стратегии и возможности управления рисками.

- 1