Краткосрочная количественная торговая стратегия покупки по низкой цене и продажи по высокой на основе скользящей средней RSI

Обзор

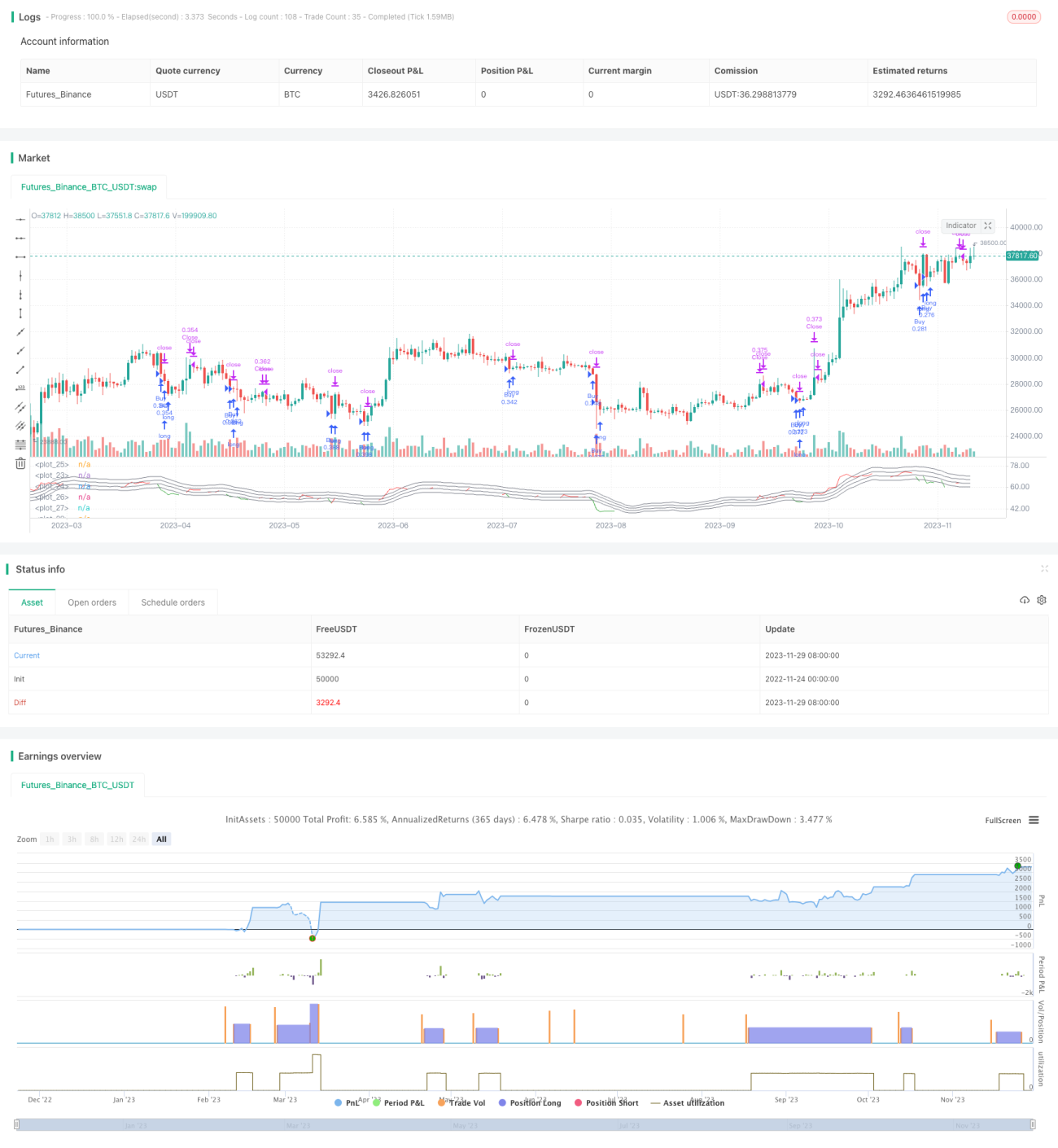

Эта стратегия определяет точки входа и выхода на основе пересечения индикатора RSI и его скользящей средней, относясь к краткосрочным торговым стратегиям. Стратегия покупает, когда RSI ниже своей скользящей средней, и продает, когда выше, что является типичной стратегией «покупай дешево, продавай дорого».

Принцип стратегии

- Рассчитывается значение индикатора RSI с периодом 40 свечей.

- Для RSI строится скользящая средняя (MA) с периодом 10 свечей.

- Когда RSI опускается ниже своей скользящей средней, умноженной на коэффициент (1 – торговый диапазон/100), генерируется сигнал на покупку.

- Когда RSI поднимается выше своей скользящей средней, умноженной на коэффициент (1 + торговый диапазон/100), генерируется сигнал на продажу.

- По умолчанию расстояние торгового диапазона равно 5, что означает генерацию сигналов при отклонении от скользящей средней на ±5%.

- Закрытие позиции происходит, когда RSI выше своей скользящей средней и выше уровня 50.

Преимущества анализа

Это типичная стратегия разворота тренда, использующая свойства перекупленности/перепроданности индикатора RSI для определения моментов входа/выхода. У стратегии есть следующие преимущества:

- Использование RSI для оценки структуры рынка – сам индикатор достаточно надежен.

- Фильтрация скользящей средней позволяет избежать ненужных сделок, повышая стабильность.

- Параметр расстояния торгового диапазона позволяет регулировать частоту сделок.

- Код прост для понимания, логика ясна.

В целом, это простая и практичная краткосрочная торговая стратегия.

Анализ рисков

Стратегия также содержит некоторые риски, на которые следует обратить внимание:

- Возможность ложных сигналов RSI – необходимо следить за формой кривой индикатора.

- Неправильная настройка расстояния торгового диапазона может привести к избыточному количеству сделок или пропуску возможностей.

- Высокая частота сделок требует учета влияния торговых издержек.

- Основана только на одном индикаторе, что делает ее уязвимой к рыночным аномалиям.

Эти риски можно смягчить путем оптимизации параметров, добавления дополнительных фильтров и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление дополнительных фильтров, например, индикатора объема, чтобы сигналы генерировались только в точках разворота тренда.

- Внедрение стоп-лосса для контроля убытков по каждой сделке.

- Оптимизация расстояния торгового диапазона для баланса между частотой сделок и доходностью.

- Использование алгоритмов машинного обучения для автоматического поиска оптимальных комбинаций параметров.

- Добавление агрегированной модели, объединяющей результаты нескольких подстратегий.

Комбинируя несколько индикаторов, управляя стоп-лоссами и оптимизируя параметры, можно значительно повысить эффективность стратегии.

Итог

В целом, данная стратегия представляет собой очень типичную и практичную краткосрочную торговую стратегию. Она использует состояния перекупленности/перепроданности RSI для определения моментов входа/выхода, дополняя их фильтрацией скользящей средней. Логика стратегии проста и понятна, параметры гибко настраиваются, реализация не сложна. Существуют определенные рыночные риски, но их можно контролировать путем улучшения механизмов входа/выхода и оптимизации параметров. При сочетании с дополнительными техническими индикаторами и методами управления рисками стратегия может стать относительно стабильным источником дохода в краткосрочной торговле.

- 1