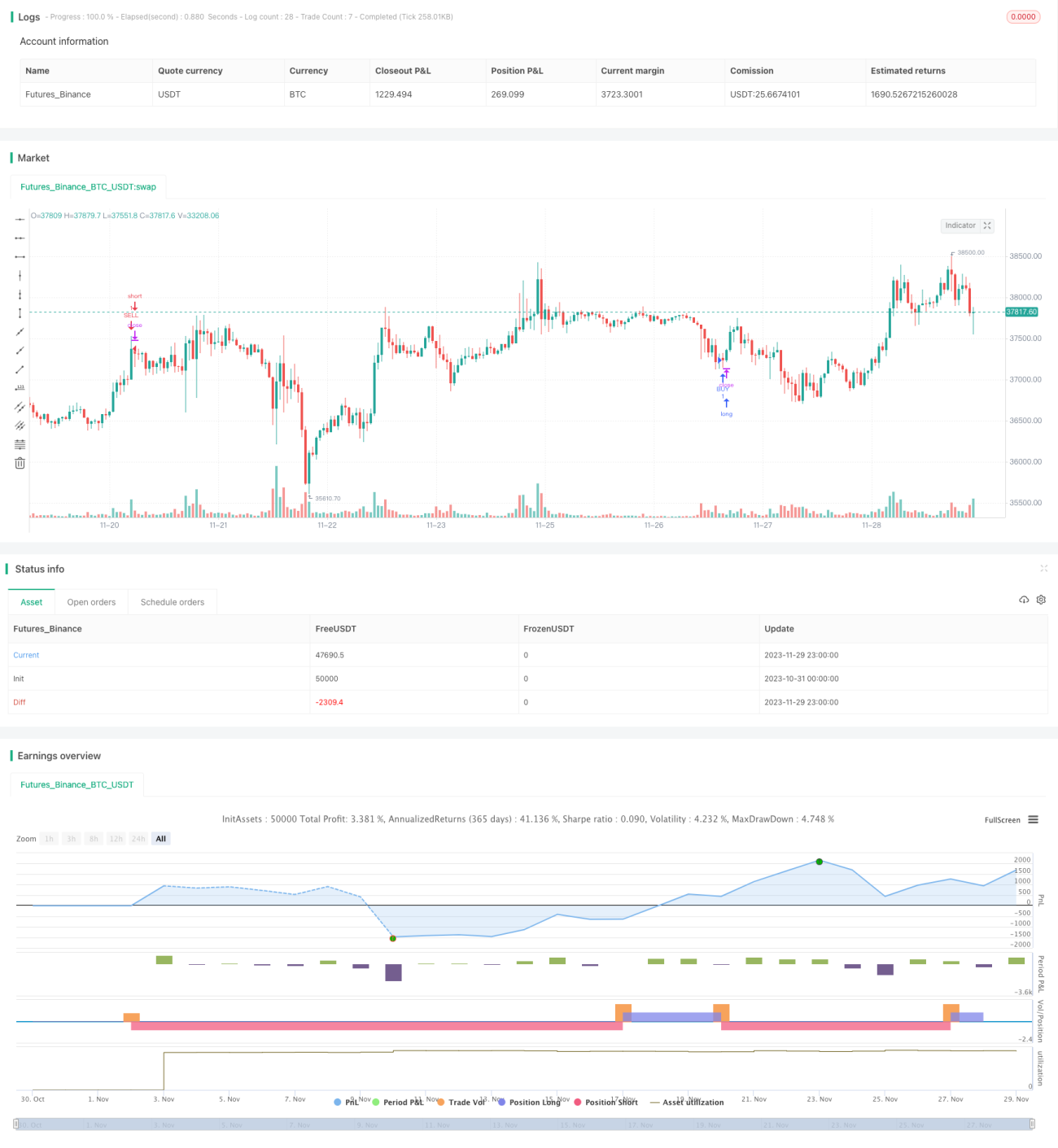

Двунаправленная торговая стратегия на основе RSI и стохастического RSI

Обзор

Данная стратегия сочетает в себе два мощных технических индикатора — индекс относительной силы (RSI) и стохастический RSI (Stoch RSI), реализуя достаточно стабильную и надёжную двунаправленную торговую стратегию. Когда индикатор RSI показывает сигналы перекупленности или перепроданности, а Stoch RSI формирует «золотое» или «смертельное» пересечение, стратегия открывает длинную или короткую позицию.

Принцип стратегии

Стратегия в основном основана на двух индикаторах: RSI и Stoch RSI. RSI используется для определения того, находится ли рынок в состоянии перекупленности или перепроданности. Stoch RSI служит для подачи конкретных торговых сигналов.

Сначала с помощью RSI определяется перекупленность или перепроданность рынка. Если RSI превышает заданный уровень перекупленности, то рынок считается перекупленным; если RSI опускается ниже заданного уровня перепроданности, то рынок считается перепроданным.

Затем Stoch RSI подаёт торговый сигнал. Когда быстрая линия пробивает медленную снизу вверх, формируется сигнал на покупку; когда быстрая линия пробивает медленную сверху вниз — сигнал на продажу.

Наконец, стратегия входит в рынок только в том случае, если RSI показывает перекупленность/перепроданность, а Stoch RSI одновременно подаёт сигнал. Сигнал на длинную позицию: RSI показывает перепроданность и Stoch RSI формирует «золотое пересечение»; сигнал на короткую позицию: RSI показывает перекупленность и Stoch RSI формирует «смертельное пересечение».

Анализ преимуществ

Стратегия объединяет преимущества двух индикаторов — RSI и Stoch RSI, учитывая как общую тенденцию рынка, так и детальные изменения, что позволяет подавать более надёжные сигналы.

Индикатор RSI эффективно определяет состояние перекупленности или перепроданности рынка, избегая погони за максимумами и минимумами. Индикатор Stoch RSI отслеживает импульсные изменения RSI, своевременно улавливая точки разворота. Их сочетание обеспечивает как надёжность торговых сигналов, так и точность момента входа.

Кроме того, стратегия включает временные и ценовые фильтры, что дополнительно снижает вероятность ошибочных сделок и делает всю стратегию более устойчивой.

Анализ рисков

Основной риск стратегии заключается в том, что она опирается на два чувствительных к изменениям рынка индикатора, которые могут часто генерировать ложные сигналы. Кроме того, между индикаторами может возникать дивергенция. Всё это может привести к высокой частоте сделок и нестабильной прибыли.

Для снижения этих рисков можно скорректировать параметры RSI и Stoch RSI, добавить дополнительные фильтры, чтобы параметры стратегии лучше соответствовали рыночным условиям. Также можно включить другие индикаторы для верификации сигналов, избегая входа только на основе одного индикатора.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавить трейлинг-стоп для фиксации прибыли и сокращения убытков;

- Оптимизировать параметры RSI и Stoch RSI для лучшего соответствия особенностям разных таймфреймов и инструментов;

- Увеличить количество фильтров, например, расширить временной диапазон торговли, снизить частоту сделок и т.д.;

- Комбинировать с другими индикаторами для верификации сигналов, избегая ошибок одного индикатора;

- Провести бэктестинг для поиска оптимального набора параметров.

Заключение

Стратегия объединяет преимущества двух индикаторов — RSI и Stoch RSI, реализуя двунаправленный торговый фреймворк. По сравнению с использованием только одного индикатора, данный подход даёт более всестороннюю и надёжную оценку, избегая множества ненужных ложных сигналов. При дальнейшей оптимизации эта стратегия может стать стабильно прибыльной количественной торговой стратегией.

- 1