Стратегия следящей линии

Обзор

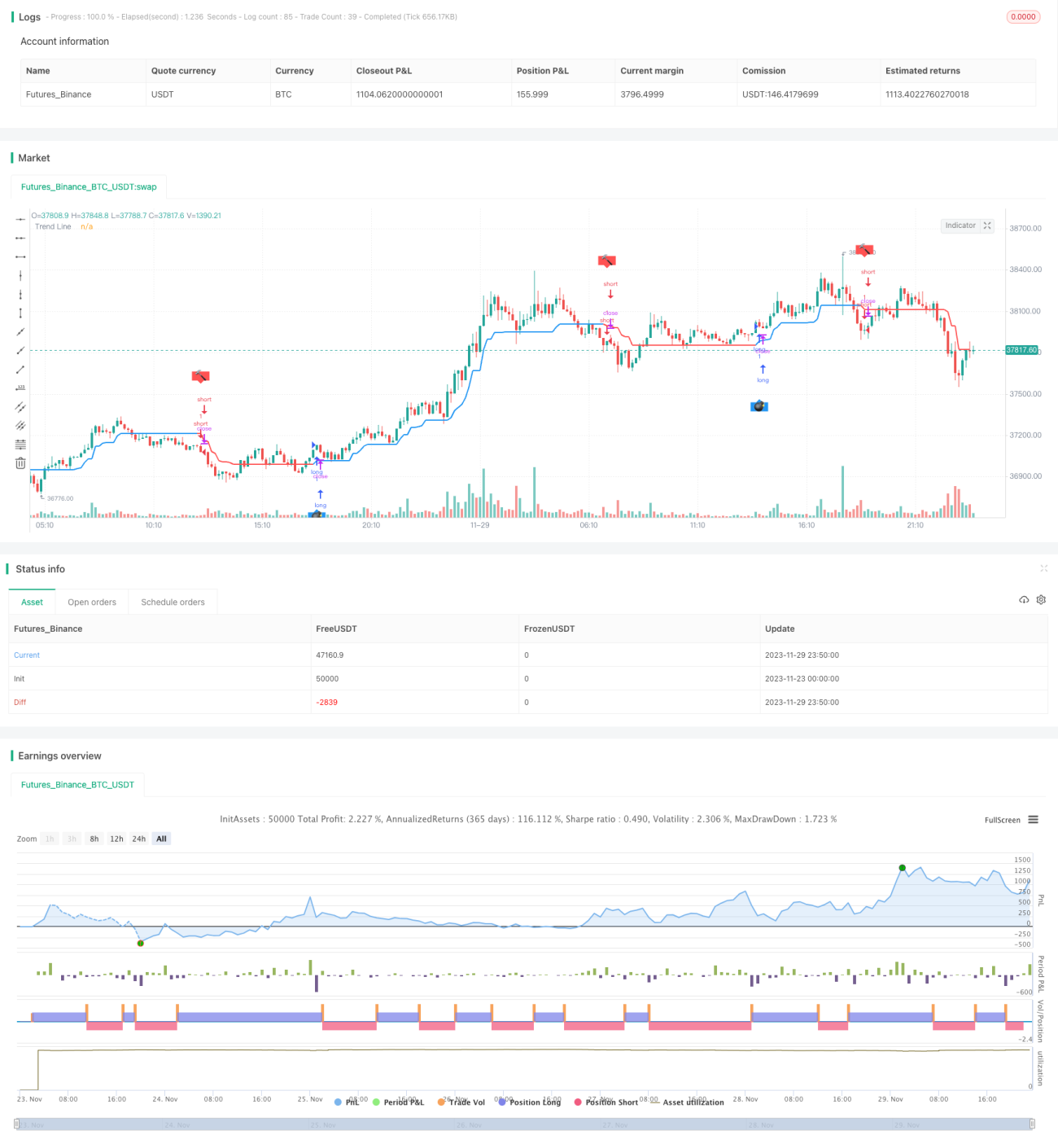

Стратегия линии тренда — это стратегия следования за трендом, основанная на индикаторе полос Боллинджера и среднего истинного диапазона (ATR). Она динамически корректирует линию определения тренда, повышая ее при пробое верхней полосы Боллинджера и понижая при пробое нижней полосы, что позволяет определять и отслеживать тренд.

Принцип стратегии

Стратегия сначала рассчитывает верхнюю и нижнюю полосы Боллинджера, а также средний истинный диапазон. Затем определяется, пробивает ли цена верхнюю или нижнюю полосу.

Когда цена пробивает верхнюю полосу, если включена ATR-фильтрация, линия тренда устанавливается как минимальная цена минус ATR; если ATR-фильтрация отключена, линия устанавливается как минимальная цена.

Когда цена пробивает нижнюю полосу, если включена ATR-фильтрация, линия тренда устанавливается как максимальная цена плюс ATR; если ATR-фильтрация отключена, линия устанавливается как максимальная цена.

Таким образом, линия тренда динамически корректируется в зависимости от пробоя ценой полос Боллинджера, что позволяет определять тренд.

Когда текущая линия тренда выше предыдущей, это указывает на восходящий тренд; когда текущая линия тренда ниже предыдущей, это указывает на нисходящий тренд.

Основываясь на определении тренда, стратегия может открывать длинные и короткие позиции.

Преимущества

- Динамическая корректировка линии тренда, гибкое улавливание ценового тренда.

- Комбинация с полосами Боллинджера позволяет своевременно определять развороты тренда при пробоях.

- Введение параметра ATR помогает отфильтровывать часть ложных пробоев.

Анализ рисков

- Неправильный выбор параметров полос Боллинджера может привести к частым ложным пробоям.

- Слишком большой параметр ATR может привести к пропуску моментов разворота тренда.

- Необходимо учитывать стоп-лосс для защиты от убытков при экстремальных движениях рынка.

Частично риски можно снизить путем настройки параметров и введения стоп-лосса. Также можно комбинировать с другими индикаторами для фильтрации, повышая эффективность пробоев.

Направления оптимизации

- Оптимизировать параметры полос Боллинджера и ATR, найти наилучшую конфигурацию.

- Добавить другие индикаторы для отсеивания ложных пробоев.

- Выбрать периоды полос Боллинджера и ATR для конкретного торгового инструмента.

Заключение

Стратегия линии тренда нацелена на захват ценового тренда в условиях волатильности и является эффективной стратегией следования за трендом. При правильной настройке и оптимизации параметров она может приносить хорошую доходность. Однако также необходимо учитывать управление рисками, стоп-лосс и защиту от ложных пробоев. Рекомендуется использовать данную стратегию в сочетании с другими индикаторами или стратегиями для дальнейшего повышения доходности.

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Dreadblitz

//@version=4

//

// ▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒▒ //- 1