Адаптивная стратегия торговли по волатильности на основе пробоя цены

1

Follow

1802

Followers

Обзор

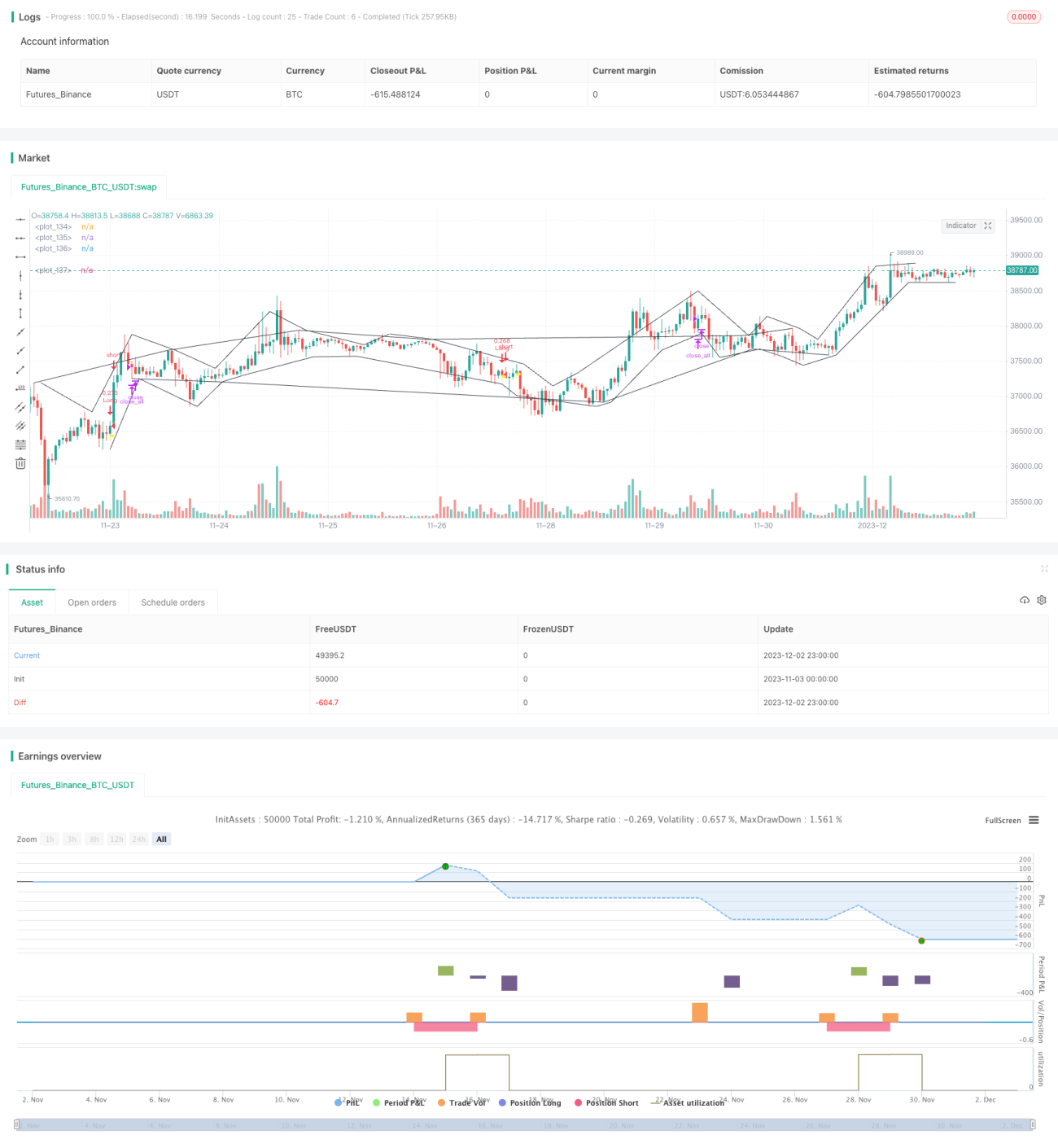

Данная стратегия основана на точках пробоя цены для идентификации рыночного тренда и использует адаптивный индикатор для оценки общего направления, позволяя захватывать возможности краткосрочных разворотов цены. Сигналы на покупку/продажу генерируются при пробое ценой границ базового канала. Стратегия подходит для торговли криптовалютами с высокой волатильностью.

Принцип стратегии

- Определение экстремальных точек цены в качестве границ канала. Когда цена достигает нового максимума или минимума, эта точка используется как граница канала.

- Расчет адаптивного индикатора волатильности MA для определения общего направления тренда. Чем больше значение MA, тем сильнее текущий боковой тренд.

- При пробое ценой верхней границы канала генерируется сигнал на покупку; при пробое нижней границы — сигнал на продажу.

- Установка стоп-лосса. Стоп-лосс для длинной позиции устанавливается на уровне 1% от цены входа.

Преимущества

- Ценовой канал обладает адаптивностью, что позволяет точно определять точки разворота тренда.

- Индикатор волатильности оценивает общий тренд, избегая пропуска основного направления в боковом движении.

- Контртрендовая стратегия подходит для захвата краткосрочных отскоков цены.

Риски

- При сильном продолжительном нисходящем тренде легко срабатывает несколько стоп-лоссов, что приводит к значительным убыткам.

- В боковом диапазоне частые сигналы на покупку и продажу увеличивают торговые издержки.

- Требуется ручное определение времени входа, а полностью автоматическая торговля несет риск переобучения.

Направления оптимизации

- Оптимизация параметров MA для более точной оценки общего направления.

- Добавление индикатора объема для исключения сигналов разворота при ослаблении объема.

- Внедрение моделей машинного обучения для динамической оптимизации параметров.

Заключение

Стратегия имеет четкую логику и определенную практическую ценность. Однако необходимо контролировать торговые риски, чтобы избежать значительных потерь при определенных рыночных условиях. В дальнейшем возможна оптимизация по таким направлениям, как общая структура, параметры индикаторов и управление рисками, чтобы сделать параметры стратегии и торговые сигналы более надежными.

Source

Pine

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingGroundhog

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1