Анализ быстрой RSI-стратегии

Название стратегии

Быстрая двунаправленная трендовая стратегия на основе RSI

Обзор

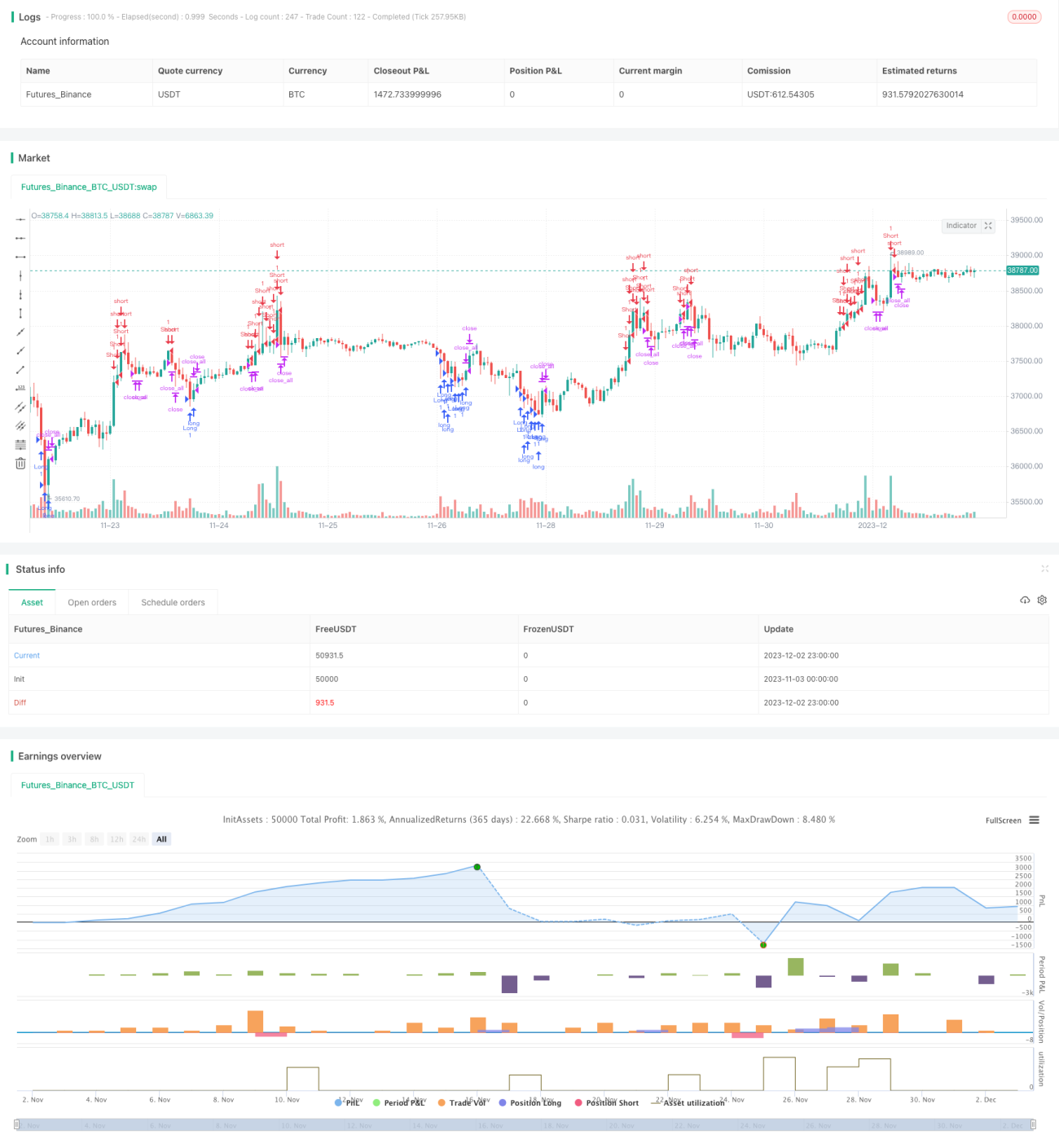

Данная стратегия использует индикатор RSI для определения ценового тренда и является быстрой стратегией. Она позволяет как открывать длинные, так и короткие позиции, захватывая быстрые краткосрочные движения цены.

Принцип работы стратегии

Стратегия использует модифицированный индикатор RSI для определения состояний перекупленности/перепроданности цены, а также фильтрацию шума с помощью тела свечи. Когда RSI находится в зоне перекупленности или перепроданности, и объём тела свечи превышает 1/3 среднего объёма, открывается длинная или короткая позиция. После срабатывания сигнала стратегия ожидает разворота свечи и отката RSI в безопасную зону для закрытия позиции.

Анализ преимуществ

Стратегия быстро реагирует и позволяет захватывать быстрые краткосрочные тренды; при этом фильтрация по телу свечи помогает убрать шумы и избежать ложных пробоев. Стратегия подходит для инструментов с высокой волатильностью и способна приносить высокую доходность.

Анализ рисков

Стратегия довольно чувствительна к изменениям цены и может быть введена в заблуждение ложными сигналами на рынке; кроме того, на рынках с высокой волатильностью стоп-лоссы могут срабатывать слишком часто. Можно немного расширить диапазон стоп-лосса и оптимизировать параметры RSI, чтобы снизить вероятность ложных сигналов.

Направления оптимизации

Можно протестировать параметры индикаторов на разных таймфреймах для оптимизации стратегии и поиска наилучшей комбинации. Кроме того, можно рассмотреть добавление других индикаторов, таких как правило черепах, для дополнительной фильтрации сигналов. Также хорошей идеей может быть использование методов машинного обучения для обучения лучших пороговых значений RSI.

Заключение

В целом данная стратегия является эффективной и чувствительной краткосрочной стратегией. С помощью некоторой оптимизации параметров и моделей можно ещё больше повысить её стабильность и прибыльность. Эта стратегия заслуживает дальнейшего изучения и отслеживания со стороны количественных трейдеров.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.1", shorttitle = "Fast RSI str 1.1", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1