Количественная стратегия на основе пересечения двойных скользящих средних (золотой и мертвый кресты)

Обзор

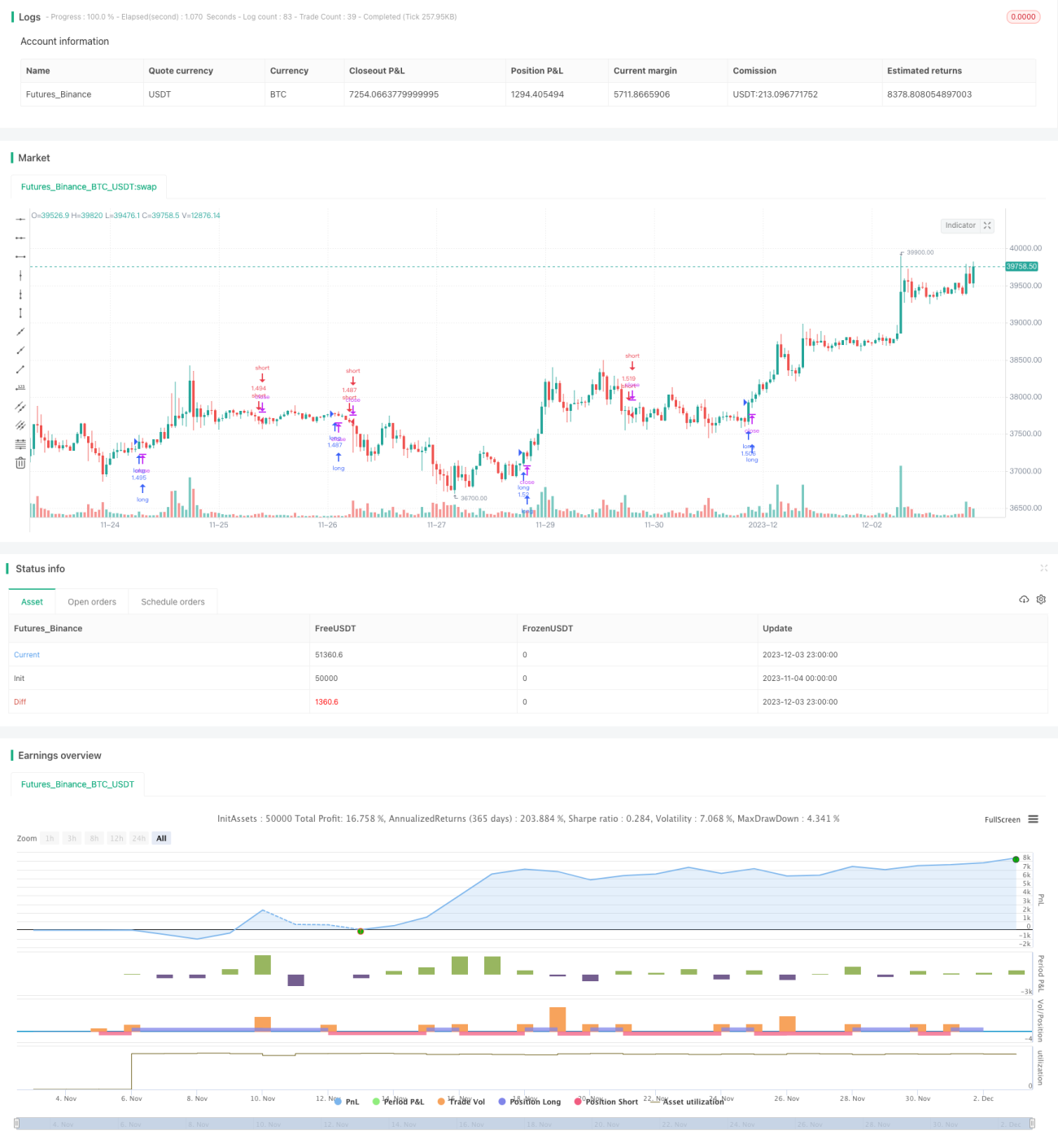

Данная стратегия основана на сигналах "золотого креста" и "креста смерти" двойных скользящих средних ALMA, в сочетании с сигналами MACD (гистограмма) для автоматического открытия длинных и коротких позиций. Стратегия подходит для таймфреймов от 4 часов и выше. Тестовые данные: BNB/USDT, период с 2017 года по настоящее время, комиссия установлена на уровне 0,03%.

Принцип стратегии

Стратегия использует быструю и медленную линии ALMA для построения двойных скользящих средних. Длина быстрой линии — 20, медленной — 40, обе с коэффициентом смещения 0,9 и стандартным отклонением 5. Когда быстрая линия пересекает медленную снизу вверх, генерируется сигнал на покупку; когда быстрая линия пересекает медленную сверху вниз — сигнал на продажу.

Одновременно стратегия использует сигналы гистограммы MACD. Сигнал на покупку считается действительным только при положительной гистограмме MACD (растущей); сигнал на продажу — только при отрицательной гистограмме MACD (падающей).

Также стратегия имеет условия тейк-профита и стоп-лосса. Для длинных позиций: тейк-профит — 2x, стоп-лосс — 0,2x. Для коротких позиций: тейк-профит — 0,05x, стоп-лосс — 1x.

Анализ преимуществ

Стратегия сочетает трендовые сигналы двойных скользящих средних и энергетические сигналы MACD, что позволяет эффективно отфильтровывать ложные сигналы и повышать точность входа. Настройки тейк-профита и стоп-лосса разумны, максимально фиксируют прибыль и предотвращают крупные убытки.

Бэктестинг проводился с 2017 года, охватывая множество циклов "бычьего" и "медвежьего" рынков. Стратегия показывает хорошие результаты даже на разных временных периодах, что подтверждает её адаптивность к линейным и нелинейным характеристикам рынка.

Анализ рисков

Стратегия имеет следующие риски:

- Двойные скользящие средние сами по себе запаздывают, что может привести к пропуску краткосрочных возможностей.

- Когда гистограмма MACD равна нулю, стратегия не генерирует сигналы.

- Коэффициенты тейк-профита и стоп-лосса задаются заранее и могут не соответствовать реальной рыночной ситуации.

Методы решения:

- Укоротить периоды скользящих средних для повышения чувствительности к краткосрочным движениям.

- Оптимизировать параметры MACD, чтобы гистограмма колебалась чаще.

- Динамически корректировать настройки тейк-профита и стоп-лосса.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Попробовать различные типы скользящих средних для поиска лучшего сглаживания.

- Оптимизировать параметры скользящих средних и MACD для разных инструментов и таймфреймов.

- Добавить дополнительные условия, такие как изменение объёма торгов, для фильтрации сигналов.

- Регулировать пропорции тейк-профита и стоп-лосса в реальном времени, чтобы сделать стратегию более адаптивной.

Заключение

Данная стратегия успешно сочетает трендовые сигналы скользящих средних и вспомогательные сигналы MACD, а также устанавливает разумные уровни тейк-профита и стоп-лосса, что позволяет получать стабильную прибыль в различных рыночных условиях. Путём постоянной оптимизации параметров, добавления дополнительных фильтров и других методов можно ещё больше повысить стабильность и прибыльность стратегии.

- 1