Количественная торговая стратегия на основе множественных индикаторов

Обзор

Данная стратегия реализует автоматическое открытие и закрытие длинных и коротких позиций путем интеграции трех основных технических индикаторов: скользящих средних, индекса относительной силы (RSI) и схождения/расхождения скользящих средних (MACD). Название стратегии содержит «множественные индикаторы», чтобы подчеркнуть использование нескольких индикаторов.

Принцип стратегии

Стратегия в основном определяет направление тренда, сравнивая соотношение двух скользящих средних, и использует RSI для предотвращения пропуска разворотов. В частности, стратегия использует EMA или SMA для расчета быстрой и медленной линий. Пересечение быстрой линией медленной вверх является сигналом к покупке, пересечение вниз — сигналом к продаже. Для фильтрации ложных пробоев стратегия также задает логику RSI для длинных и коротких позиций: сигнал генерируется только при выполнении условий RSI.

Кроме того, в стратегию интегрирован индикатор MACD для принятия торговых решений. Когда линия расхождения MACD пересекает нулевую линию вверх, это сигнал к покупке; пересечение вниз — сигнал к продаже. Это позволяет использовать MACD для определения смены тренда и избежать ложных сигналов в точках разворота.

Преимущества

Главное преимущество стратегии — интеграция нескольких индикаторов для фильтрации сигналов, что позволяет эффективно снизить количество ложных сигналов и повысить их качество. Конкретные преимущества:

- Комбинация быстрой/медленной линий с RSI позволяет избежать ложных пробоев, возникающих при использовании только скользящих средних.

- Интеграция MACD позволяет раньше определить разворот тренда и избежать ошибочных сигналов в точках перелома.

- Возможность выбора между EMA и SMA позволяет подобрать более подходящие параметры для различных рыночных условий.

- Возможность выбора схемы управления капиталом позволяет контролировать объем каждой сделки и эффективно управлять рисками.

- Поддержка стоп-лосса и тейк-профита позволяет фиксировать прибыль и ограничивать убытки.

Анализ рисков

Основные риски стратегии:

- Неоптимальная настройка параметров может привести к низкой эффективности. Требуется время для тестирования различных комбинаций.

- Вероятность ложных сигналов индикаторов остается. Если все три индикатора одновременно дадут ложный сигнал, это приведет к значительным убыткам.

- Эффективность на одном инструменте нестабильна, требуется расширение на другие инструменты.

- Недостаточность данных приводит к снижению эффективности стратегии в будущем.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование различных комбинаций параметров индикаторов для поиска оптимальных.

- Добавление скользящего стоп-лосса (трейлинг-стопа) для фиксации прибыли при движении цены на определенное расстояние.

- Добавление индикаторов для определения тренда старшего таймфрейма, например ADX, чтобы избежать контртрендовой торговли.

- Внедрение модуля управления капиталом для улучшения риск-менеджмента.

- Добавление фильтров на основе фундаментальных факторов, таких как новости.

Заключение

Стратегия реализует поиск и фильтрацию длинных и коротких сигналов путем интеграции нескольких технических индикаторов (скользящие средние, RSI, MACD). Ее преимущество — эффективное подавление ложных сигналов и повышение их качества. Основные недостатки — зависимость от выбора параметров и сохраняющаяся вероятность ложных сигналов. Будущие направления оптимизации включают настройку параметров, оптимизацию стоп-лосса, фильтрацию тренда и т.д. В целом стратегия как мультииндикаторный фреймворк является работоспособной и требует дальнейшей оптимизации и проверки.

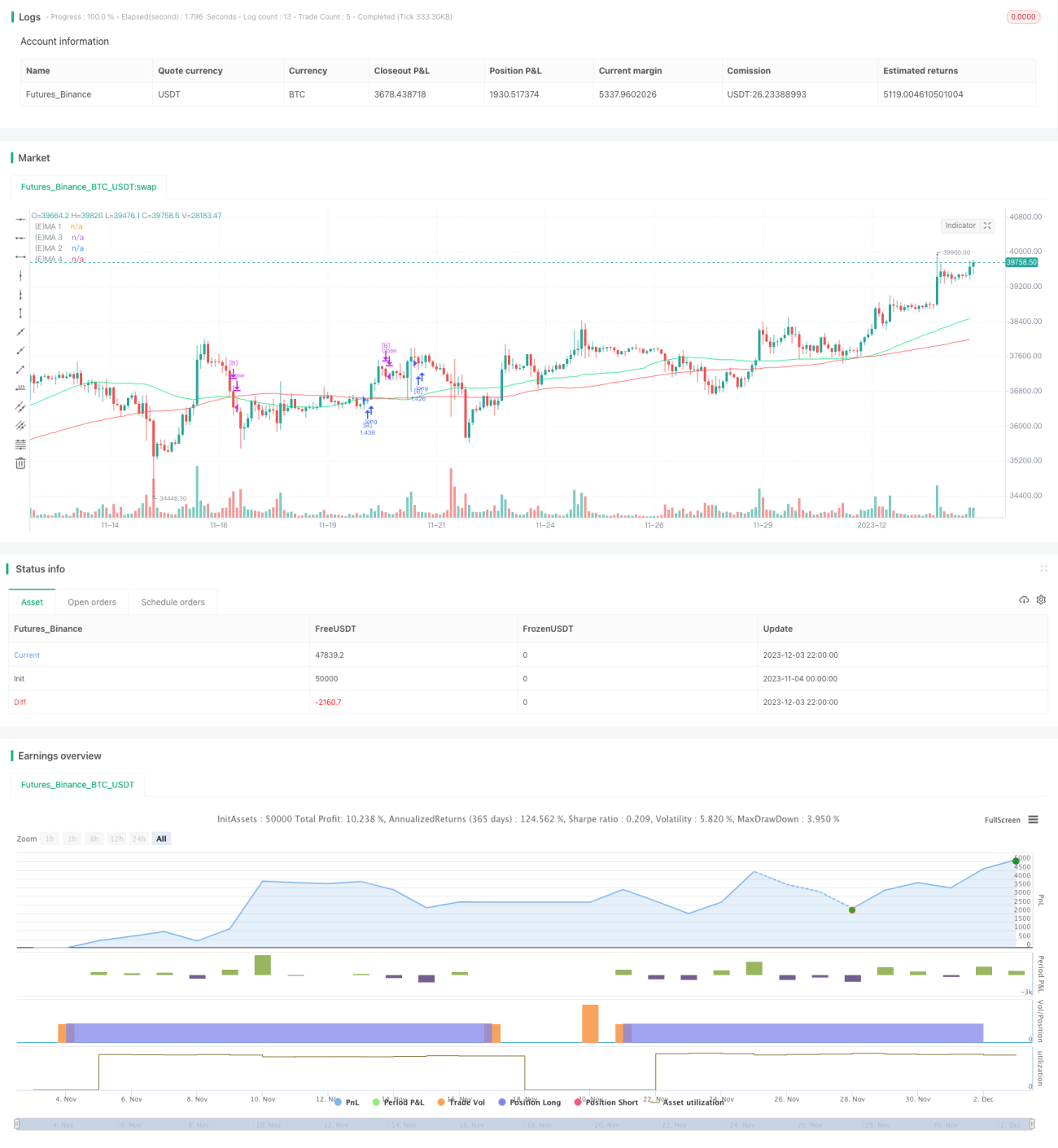

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © fikira

//@version=4

strategy("Strategy Tester EMA-SMA-RSI-MACD", shorttitle="Strat-test", overlay=true, max_bars_back=5000, - 1