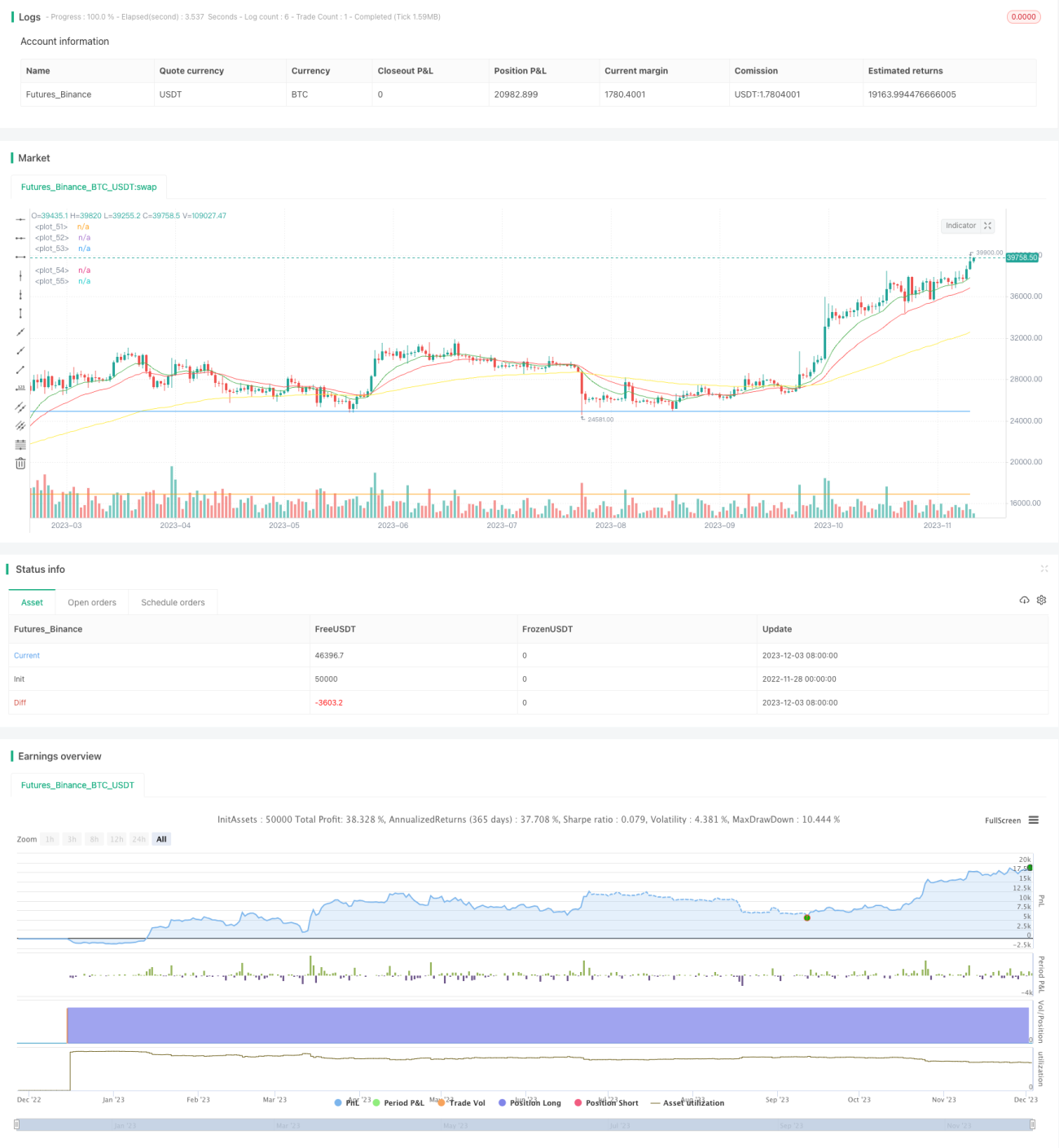

Стратегия пересечения двух скользящих средних

Обзор

Стратегия пробоя двойных скользящих средних рассчитывает быструю EMA и медленную EMA, устанавливая сигнал на покупку как пересечение быстрой EMA вверх медленной (открытие длинной позиции), а сигнал на продажу — как пересечение быстрой EMA вниз медленной (закрытие позиции). Стратегия также использует индикатор MACD в качестве вспомогательного. Когда гистограмма MACD пересекает нулевую линию вверх, генерируется сигнал на покупку, который может совпадать со стратегией скользящих средних для дополнительного подтверждения. Кроме того, стратегия отслеживает, превышает ли дневной прирост определённый процент; если дневной прирост превышает заданный порог, также генерируется сигнал на покупку.

Что касается механизма выхода, стратегия устанавливает уровни стоп-лосса и тейк-профита. Стоп-лосс фиксируется на определённом проценте ниже цены входа для контроля риска снижения; тейк-профит фиксируется на определённом проценте выше цены входа для фиксации прибыли.

В целом, данная стратегия сочетает несколько индикаторов, правила входа и выхода чёткие, учитывает как следование тренду, так и краткосрочные торговые возможности; после оптимизации может применяться для торговли по моментам высоковолатильных акций.

Принцип стратегии

Основными индикаторами стратегии пробоя двойных скользящих средних являются быстрая EMA и медленная EMA. EMA — экспоненциальная скользящая средняя, индикатор следования за трендом. Параметр быстрой EMA обычно устанавливается на краткосрочный период для улавливания краткосрочного тренда; параметр медленной EMA — на долгосрочный период для определения направления долгосрочного тренда. Когда быстрая EMA пересекает медленную вверх, это указывает на усиление краткосрочного тренда, и можно открывать длинную позицию; когда быстрая EMA пересекает медленную вниз, это указывает на ослабление краткосрочного тренда, и следует закрыть позицию.

В данной стратегии период быстрой EMA по умолчанию составляет 12 дней, а период медленной EMA — 26 дней. Эта комбинация параметров является типичной и подходит для временных рамок. В качестве цены для расчёта EMA используется дневная цена закрытия акции.

Кроме того, стратегия вводит MACD в качестве вспомогательного индикатора. MACD определяется как разность быстрой EMA (по умолчанию 12 дней) и медленной EMA (по умолчанию 26 дней), затем MACD сглаживается для получения сигнальной линии. Когда MACD пересекает нулевую линию вверх, это означает, что краткосрочная прибыль превышает долгосрочную, что является сигналом на покупку. Этот сигнал совпадает со стратегией скользящих средних, что позволяет проверить и повысить надёжность сигнала.

Наконец, отслеживается, превышает ли дневной прирост акции заданный порог (по умолчанию 8%); если дневной прирост превышает это значение, также генерируется сигнал на покупку. Для высоковолатильных акций значительный дневной рост с последующим лимитным повышением — частое явление, и это также сигнал для улавливания краткосрочных возможностей.

Что касается выхода, стратегия предустанавливает уровни стоп-лосса и тейк-профита. Стоп-лосс фиксируется на определённом проценте ниже цены входа (по умолчанию 5%) для контроля убытков; тейк-профит фиксируется на определённом проценте выше цены входа (по умолчанию 40%) для фиксации прибыли.

Анализ преимуществ

Стратегия пробоя двойных скользящих средних имеет следующие преимущества:

-

Сочетание следования за трендом и краткосрочной торговли, высокая гибкость. Двойные скользящие средние сами по себе подходят для определения средне- и долгосрочного тренда, а добавление MACD и пробоя с объёмом позволяет учитывать краткосрочные торговые возможности.

-

Сигналы на покупку и продажу достаточно надёжны, легко определяются. Пересечение быстрой EMA вверх медленной образует стандартный сигнал «золотого креста», определение простое и интуитивное. Сочетание с MACD позволяет проверить и повысить качество сигнала.

-

Используются принципы стоп-лосса и тейк-профита, риск контролируем. Предустановленный стоп-лосс позволяет быстро отсечь убыточную часть, избегая крупных потерь; установка тейк-профита позволяет зафиксировать часть прибыли.

-

Параметры настраиваемы, высокая адаптивность. Период быстрой EMA, период медленной EMA, порог дневного прироста и другие параметры можно свободно настраивать, что позволяет оптимизировать стратегию для разных акций, повышая адаптивность.

Анализ рисков

Стратегия пробоя двойных скользящих средних также имеет следующие риски:

-

Комбинация одного индикатора может генерировать ложные сигналы. Как двойные скользящие средние, так и MACD могут давать ложные сигналы, что снижает эффективность отслеживания. Можно рассмотреть введение большего количества различных типов индикаторов для проверки.

-

Не учитывается стоп-лосс крупного уровня. В случае значительных событий «чёрного лебедя» отсутствие достаточно большого общего порога стоп-лосса может привести к огромным потерям. Требуется ручное вмешательство для контроля риска.

-

Неправильная настройка параметров быстрой и медленной EMA может привести к неэффективности. Если параметры не соответствуют, могут возникать множественные колебания, создающие ложные сигналы. Необходимо тестировать и оптимизировать параметры с учётом особенностей акций.

-

Точки входа и выхода выбираются неоптимально. Стратегия не выбирает наилучшие точки входа и выхода, что требует введения более сложных правил или методов машинного обучения для оптимизации.

Направления оптимизации

Стратегия пробоя двойных скользящих средних может быть оптимизирована по следующим направлениям:

-

Добавление проверочных индикаторов для повышения качества сигналов. Можно протестировать введение KDJ, BOLL и других индикаторов, создав систему множественной проверки, чтобы уменьшить количество ложных сигналов.

-

Внедрение моделей машинного обучения для определения оптимальных точек входа и выхода. Можно собрать большое количество исторических данных и построить модель для определения наилучшего момента входа и выхода, снижая риск выбора времени.

-

Оптимизация периодов EMA, тестирование влияния различных параметров на эффективность стратегии. Можно провести поиск по сетке для нахождения наилучшей комбинации параметров, повышая стабильность стратегии.

-

Добавление адаптивного механизма стоп-лосса. Можно разработать динамический трейлинг-стоп в зависимости от рыночного режима. В особых ситуациях диапазон стоп-лосса можно расширить, повышая процент успешных сделок.

-

Оптимизация уровня тейк-профита. Можно исследовать оптимальный коэффициент тейк-профита, например, установить динамический тейк-профит, позволяющий догонять тренд при благоприятных условиях.

Заключение

Стратегия пробоя двойных скользящих средних имеет полную структуру, разумный выбор индикаторов и настроек параметров, и представляет собой трендовую краткосрочную стратегию, подходящую для торговли высоковолатильными акциями. Однако стратегия имеет пространство для оптимизации; рекомендуется углубить её по направлениям добавления проверочных индикаторов, машинного обучения, оптимизации параметров и т.д., что может ещё больше повысить её эффективность.

- 1