Стратегия пересечения скользящих средних (золотой и смертельный крест)

Это очень классическая стратегия на основе пересечения скользящих средних (золотое/смертельное пересечение). Стратегия использует две скользящие средние с разными периодами — TENKAN и KIJUN — для формирования сигналов золотого и смертельного пересечения и открытия длинных/коротких позиций.

Принцип стратегии

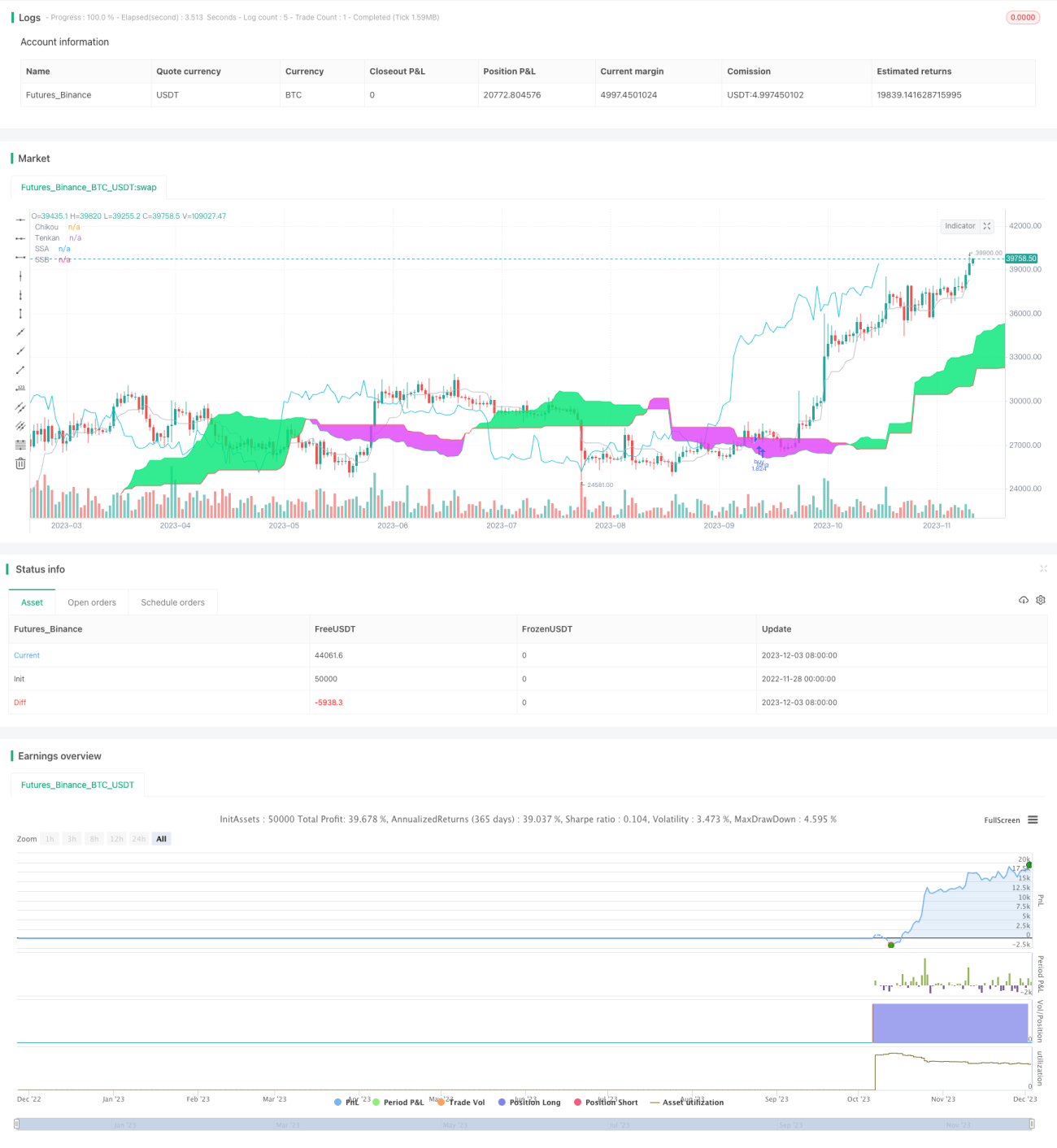

Стратегия основана на японском методе технического анализа под названием «Ишимоку», в котором для определения направления тренда используются несколько скользящих средних, в том числе линии TENKAN и KIJUN.

Линия TENKAN — это 9-дневная скользящая средняя, отражающая краткосрочный тренд; линия KIJUN — 26-дневная скользящая средняя, представляющая среднесрочный тренд. Когда краткосрочная линия пересекает среднесрочную снизу вверх, возникает сигнал на покупку; когда сверху вниз — сигнал на продажу. Так формируется классическая стратегия золотого и смертельного пересечения скользящих средних.

Кроме того, в стратегии используются линии KUMO (облако): линия SENKOU A (среднее значение краткосрочной и среднесрочной скользящих средних) и линия SENKOU B (52-дневная скользящая средняя). Они образуют «облачную полосу», определяющую долгосрочный тренд. Пространство цены над облаком — бычий рынок, под облаком — медвежий.

Для фильтрации ложных сигналов стратегия также проверяет соотношение цены с линией OTO (запаздывающая линия цены за 26 дней): сигнал на покупку генерируется только тогда, когда цена находится под линией OTO; сигнал на продажу — только когда цена над линией OTO.

Преимущества стратегии

Это очень типичная стратегия на основе скользящих средних, её преимущества проявляются в трёх аспектах:

- Использование двух скользящих средних с разными периодами позволяет эффективно определять направление тренда в краткосрочной и среднесрочной перспективе.

- Использование облачных линий для оценки долгосрочного тренда помогает избежать бычьих настроений на медвежьем рынке.

- Проверка соотношения цены и запаздывающей цены позволяет отсеять множество ложных сигналов и сократить ненужные сделки.

Таким образом, стратегия комплексно использует различные функции скользящих средних, что позволяет следовать тренду и своевременно реализовывать возможности на кратко-, средне- и долгосрочных временных горизонтах.

Риски стратегии

Основные риски данной стратегии:

- Стратегии на скользящих средних часто генерируют большое количество ложных сигналов. Если параметры не настроены оптимально, частая торговля может привести к «застреванию» в убыточных позициях.

- Стратегия ориентируется только на технический анализ и не учитывает фундаментальные факторы. Если произойдут существенные изменения в показателях компании или рыночной политике, технические сигналы могут потерять актуальность.

- Стратегия предусматривает только решения о входе и выходе, но не включает механизм стоп-лосса. В случае ошибочного прогноза убытки могут возрасти.

Поэтому необходимо искать более совершенные системы скользящих средних, разумно устанавливать стоп-лоссы или добавлять фундаментальные сигналы для улучшения стратегии и снижения рисков.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Поиск более стабильных и эффективных комбинаций параметров. С помощью большего объёма бэктестов можно найти значения параметров, обеспечивающие лучшую производительность стратегии.

- Добавление механизма стоп-лосса. Разумный стоп-лосс позволяет эффективно ограничить максимальные потери.

- Включение фундаментальных сигналов. Например, данные о пересмотре прогнозов по прибыли могут оценить перспективы компании, повышая эффективность стратегии.

- Оптимизация стратегии линии OTO. Текущая реализация проста; можно найти более стабильные и точные методы оценки взаимосвязи текущей цены с исторической.

- Комбинирование с сигналами отбора акций. Добавление оценки таких факторов, как P/E, ROE, позволяет отсеивать низкокачественные инструменты.

Заключение

Это очень типичная и практичная стратегия на основе скользящих средних. Она одновременно учитывает тренды на кратко-, средне- и долгосрочных временных горизонтах, используя различные функции скользящих средних для формирования торговых сигналов, и показывает хорошие результаты. На этой основе можно улучшить её эффективность за счёт оптимизации параметров, стоп-лоссов, отбора акций и других методов. В целом, это количественная стратегия, заслуживающая углублённого изучения и долгосрочного мониторинга.

- 1