Стратегия следования за трендом на основе моментум-индекса

Обзор

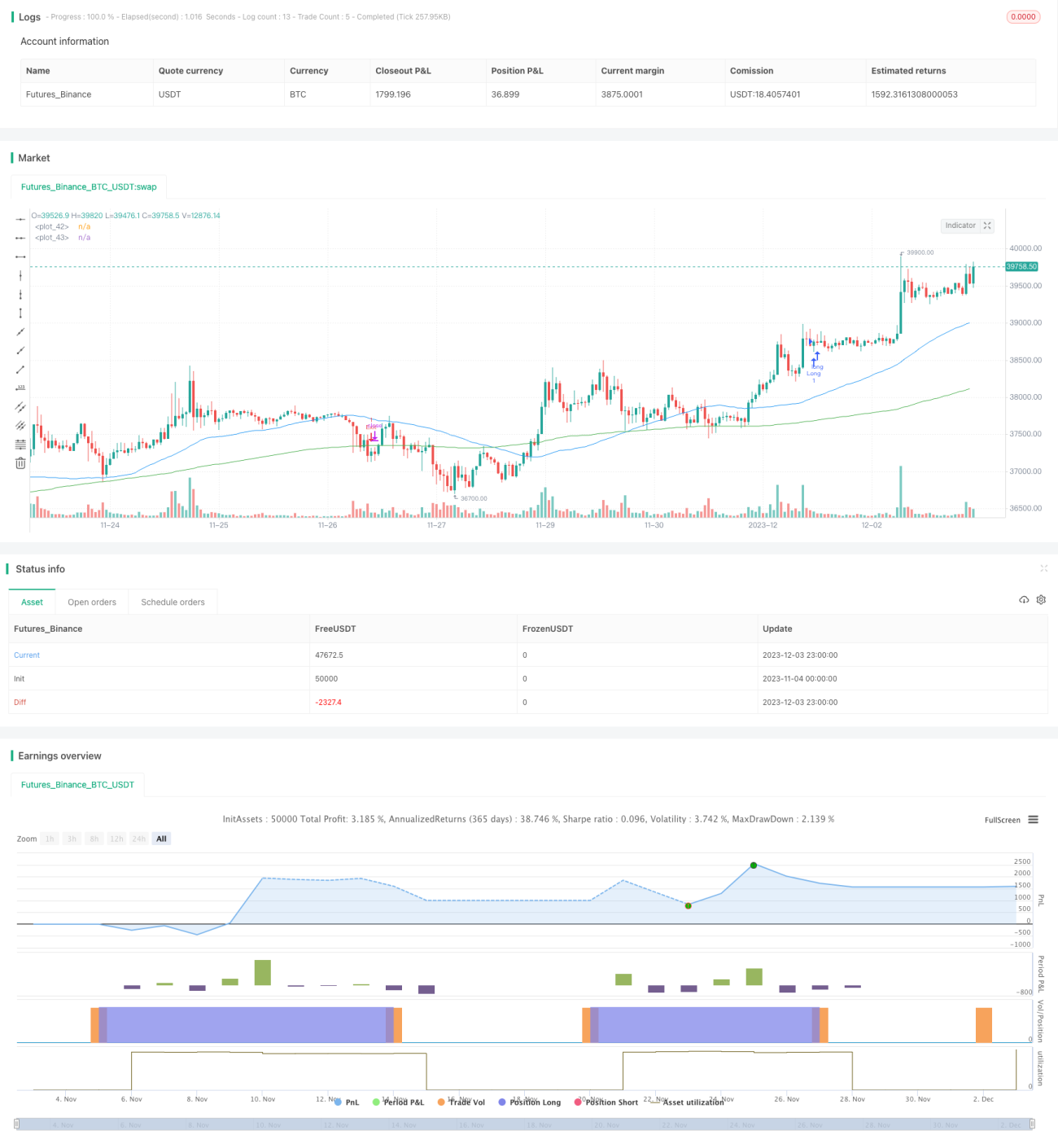

Это стратегия следования за импульсом ETF на основе скользящих средних. Она использует пересечение направлений и наклонов быстрой и медленной скользящих средних для определения направления тренда, реализуя следование за импульсом низкорисковых активов ETF на индекс.

Принцип стратегии

Стратегия использует 50-периодную и 150-периодную скользящие средние. Когда быстрая скользящая средняя пересекает медленную сверху вниз (пересечение вверх) и наклон быстрой скользящей средней превышает пороговое значение, считается, что тренд разворачивается — открывается длинная позиция. Когда быстрая скользящая средняя пересекает медленную снизу вверх (пересечение вниз) или наклон быстрой скользящей средней становится меньше порога, считается, что тренд меняется — позиция закрывается.

Стратегия просто и напрямую использует направление и наклон скользящих средних для оценки рыночного тренда, избегая подгонки кривой и эффективно контролируя риск. В то же время скользящие средние обладают естественным свойством шумоподавления, что позволяет эффективно фильтровать рыночный шум.

Анализ преимуществ

Это низкорисковая стратегия следования за импульсом ETF на индекс, обладающая следующими преимуществами:

- Высокий контроль риска. Фильтрация рыночного шума с помощью скользящих средних эффективно управляет рисками.

- Низкая стоимость реализации. Использует только простые скользящие средние, что обеспечивает низкую стоимость и простоту внедрения.

- Стабильная доходность. Сами ETF на индекс имеют низкую волатильность, а в сочетании со следованием за трендом обеспечивают стабильную избыточную доходность.

- Высокая адаптивность. Возможность настройки многих параметров позволяет оптимизировать стратегию для различных индексных ETF.

Анализ рисков

Данная стратегия также имеет некоторые риски:

- Возможны пропуски быстрых разворотов. Использование скользящих средних для определения тренда может привести к пропуску быстрых разворотов.

- Чувствительность к параметрам. Неправильная настройка параметров может привести к чрезмерному количеству сделок или упущенным возможностям.

- Эффективность меняется в зависимости от рыночных условий. В боковых трендах стратегия может показывать неудовлетворительные результаты.

Соответствующие методы решения:

- Комбинировать с другими индикаторами для обнаружения быстрых разворотов.

- Тестировать и оптимизировать параметры.

- Динамически корректировать параметры в зависимости от рыночных условий.

Направления оптимизации

Стратегия может быть оптимизирована по следующим направлениям:

- Использовать вспомогательные индикаторы, такие как MACD, KDJ и другие, для повышения эффективности.

- Добавить логику стоп-лосса для дальнейшего контроля рисков.

- Оптимизировать периоды скользящих средних для адаптации к большему количеству индексных ETF.

- Динамически корректировать параметры в соответствии с изменениями рыночной среды.

Заключение

Данная стратегия представляет собой низкорисковый, простой в реализации метод следования за импульсом ETF на индекс. Она использует пересечение скользящих средних для определения направления тренда, обладая такими преимуществами, как сильный контроль рисков, низкая стоимость внедрения и стабильная доходность. Стратегия также имеет определенные недостатки, но может быть дополнительно оптимизирована различными способами, что делает ее эффективным инструментом для распределения активов в индексные ETF.

- 1