Торговая стратегия на основе средних максимумов и минимумов волатильности

Обзор

Эта стратегия представляет собой полноценную торговую систему, специально разработанную для рынков с трендовым характером, таких как криптовалюты и акции. Она строится исключительно на расчетах максимальных и минимальных цен за два различных периода. Путем вычисления нескольких скользящих средних этих максимумов и минимумов формируются сигналы входа и выхода.

Принцип стратегии

Стратегия использует минимальные и максимальные цены за два различных периода, а также их средние значения для определения моментов входа и выхода. Конкретно, она рассчитывает средние минимумов и максимумов за 9 периодов и за 26 периодов, а также среднее значение этих двух средних. Когда цена закрытия одновременно выше обоих средних значений разных периодов, открывается длинная позиция; когда цена закрытия одновременно ниже обоих средних значений разных периодов, открывается короткая позиция.

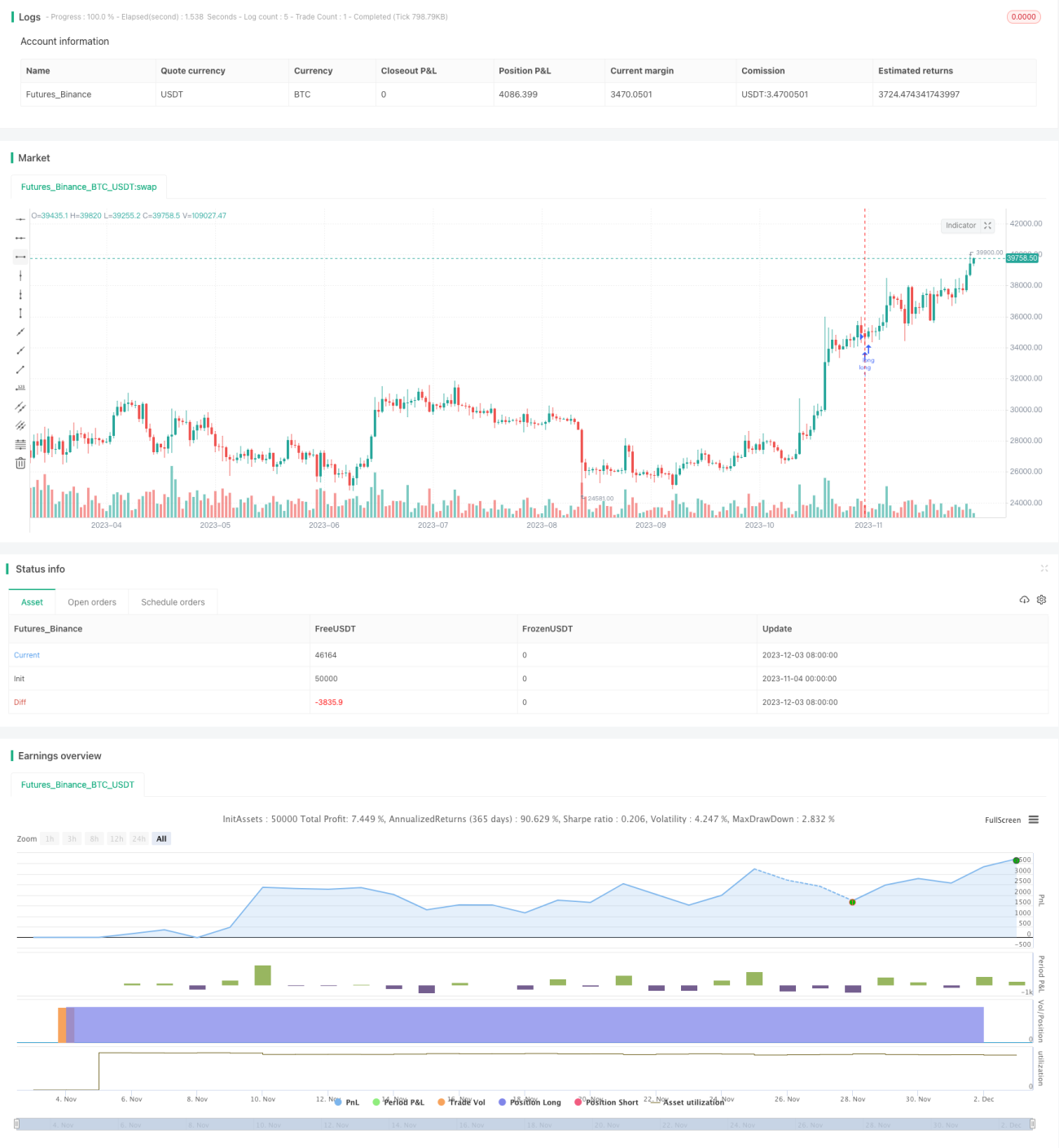

Логика открытия длинной позиции: цена закрытия выше среднего значения максимума и минимума за 9 периодов, выше среднего значения максимума и минимума за 26 периодов и выше среднего значения этих двух средних — при выполнении всех трех условий открывается длинная позиция.

Логика открытия короткой позиции: цена закрытия ниже среднего значения максимума и минимума за 9 периодов, ниже среднего значения максимума и минимума за 26 периодов и ниже среднего значения этих двух средних — при выполнении всех трех условий открывается короткая позиция.

Как для длинных, так и для коротких позиций при появлении противоположного сигнала применяется выход с фиксацией убытка.

Анализ преимуществ

Данная стратегия обладает следующими основными преимуществами:

- Использование двухвременного анализа позволяет более четко определять тренд и повышает точность.

- Расчет на основе максимальных и минимальных цен позволяет эффективно фиксировать пробои.

- Применение множества скользящих средних для фильтрации повышает надежность сигналов и снижает влияние шума.

- Чисто ценовая стратегия, применимая к большинству рынков с трендовым характером.

- Полностью автоматизированная торговля, не требующая вмешательства человека, что снижает вероятность ошибок.

Анализ рисков

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

- Отсутствие встроенного модуля стоп-лосса, что увеличивает риск расширения убытков. Можно добавить трейлинг-стоп или процентный стоп-лосс для контроля потерь по каждой сделке.

- В боковом рынке легко генерируются ложные сигналы и возникает избыточная торговля. Допустимо скорректировать параметры периодов или добавить фильтрующие условия.

- Не учитывается влияние взаимосвязи между отдельными активами и рынком, что сохраняет системный риск. Можно рассмотреть мультифакторную модель для управления таким риском.

- Недостаточность исторических данных может привести к переобучению. Необходимо проводить тестирование на устойчивость на более длительных временных отрезках и на большем количестве рынков.

Направления оптимизации

Стратегия имеет определенный потенциал для улучшения:

- Параметры периодов можно продолжать тестировать и оптимизировать для поиска наилучшего сочетания.

- Можно рассмотреть внедрение трейлинг-стопа и скользящего стопа для контроля потерь по каждой сделке.

- Возможно тестирование на разных рынках и даже на различных инструментах для изучения применимости.

- Можно добавить модули алгоритмической торговли, например, машинное обучение, для поддержки принятия решений.

- Возможно рассмотрение мультифакторной модели с добавлением большего количества переменных для повышения устойчивости.

Заключение

В целом, данная стратегия, основанная на средних значениях максимальных и минимальных цен за два временных периода, обладает сильной способностью следовать за трендом и подходит для высоковолатильных рынков, таких как криптовалюты. Она эффективно использует пробои для определения моментов входа, одновременно применяя многослойную фильтрацию для повышения качества сигналов. Стратегию можно дополнительно усилить за счет оптимизации параметров, добавления модуля стоп-лосса и вспомогательных алгоритмов, что сделает её эффективной и стабильной системой, пригодной для долгосрочного использования.

- 1