Двухфакторная циклическая торговая стратегия

Обзор

Двухфакторная циклическая торговая стратегия представляет собой количественную торговую стратегию. Она объединяет два различных типа технических индикаторов для генерации торговых сигналов, отслеживания рыночных тенденций и получения сверхдоходности.

Преимущество этой стратегии заключается в возможности комбинировать разные факторы для поиска торговых возможностей. Двойное подтверждение повышает надежность сигналов и снижает вероятность ошибочных сделок. Кроме того, стратегия в полной мере использует преимущества циклической торговли, а именно своевременное ограничение убытков и открытие позиций в противоположном направлении, что позволяет эффективно контролировать риски.

Принцип стратегии

Стратегия состоит из двух частей:

-

Стратегия разворота 123

Эта стратегия основана на книге Ульфа Йенсена «Как я утроил свой капитал на фьючерсном рынке». Ее торговая логика: открывать длинную позицию, когда цена закрытия два дня подряд выше предыдущего дня закрытия, а 9-дневная медленная линия %K ниже 50; открывать короткую позицию, когда цена закрытия два дня подряд ниже предыдущего дня закрытия, а 9-дневная быстрая линия %K выше 50. -

Стратегия бычьих/медвежьих уровней поддержки и сопротивления

Эта стратегия генерирует сигналы, определяя, пробила ли цена ключевые уровни поддержки или сопротивления. Когда цена пробивает максимум предыдущего торгового дня, сигнал бычий; когда цена пробивает минимум предыдущего торгового дня, сигнал медвежий.

Объединяя сигналы обеих стратегий, позиция открывается при совпадении сигналов; в противном случае позиция закрывается. Также реализован режим открытия позиций в противоположном направлении для своевременного ограничения убытков и разворота при изменении рыночной ситуации, что обеспечивает циклическое движение капитала.

Анализ преимуществ

Данная двухфакторная циклическая торговая стратегия обладает следующими преимуществами:

- Мультифакторная конструкция обеспечивает высокую надежность сигналов. Стратегия разворота 123 и стратегия уровней поддержки/сопротивления взаимно подтверждают друг друга, снижая количество ошибочных сигналов.

- Механизм циклической торговли позволяет стратегии адаптироваться к рыночным изменениям, эффективно ограничивая однонаправленные убытки.

- Использование 9-дневного стохастического осциллятора (Stochastics) позволяет отфильтровать рыночный шум, делая сигналы более четкими.

- Риски ниже, а просадки меньше по сравнению с однофакторными стратегиями. Множество факторов создают синергию, сдерживая влияние нерациональных колебаний на стратегию.

Анализ рисков

Данная стратегия также имеет некоторые риски:

- В условиях бокового (флэтового) рынка стратегия плохо улавливает тренды, что может привести к частым срабатываниям стоп-лоссов и открытию противоположных позиций, увеличивая торговые издержки. Для решения этой проблемы можно немного расширить стоп-линию.

- Настройки параметров стохастического осциллятора влияют на качество сигналов. Неправильные параметры могут привести к смещению сигналов и снижению их качества. Требуется итеративное тестирование и оптимизация параметров.

- Хотя двухфакторная конструкция повышает качество сигналов, она также усиливает влияние рыночного «шума» на стратегию. Это требует более тщательного подхода при построении и проверке стратегии.

Направления оптимизации

Мы можем дополнительно оптимизировать данную стратегию по следующим направлениям:

- Тестирование различных периодов стохастического осциллятора для поиска оптимальной комбинации параметров, отсеивающей рыночный шум.

- Добавление фильтра тренда для отсеивания боковых рынков и открытия позиций только при явно выраженном тренде.

- Оптимизация алгоритма установки стоп-линии для снижения торговых издержек при сохранении эффективности стоп-лоссов.

- Тестирование различных комбинаций факторов с целью поиска наиболее четких сигналов и стабильной комбинации факторов.

Заключение

Данная стратегия благодаря двухфакторной конструкции обеспечивает высокое качество сигналов и скорректированную по риску доходность. Одновременно механизм циклической торговли эффективно ограничивает убытки при однонаправленных движениях. Стратегия достигает хорошего баланса между риском и доходностью. Тем не менее, требуются дальнейшие исследования в области оптимизации параметров, настройки управления рисками и т.д. для достижения более высоких результатов.

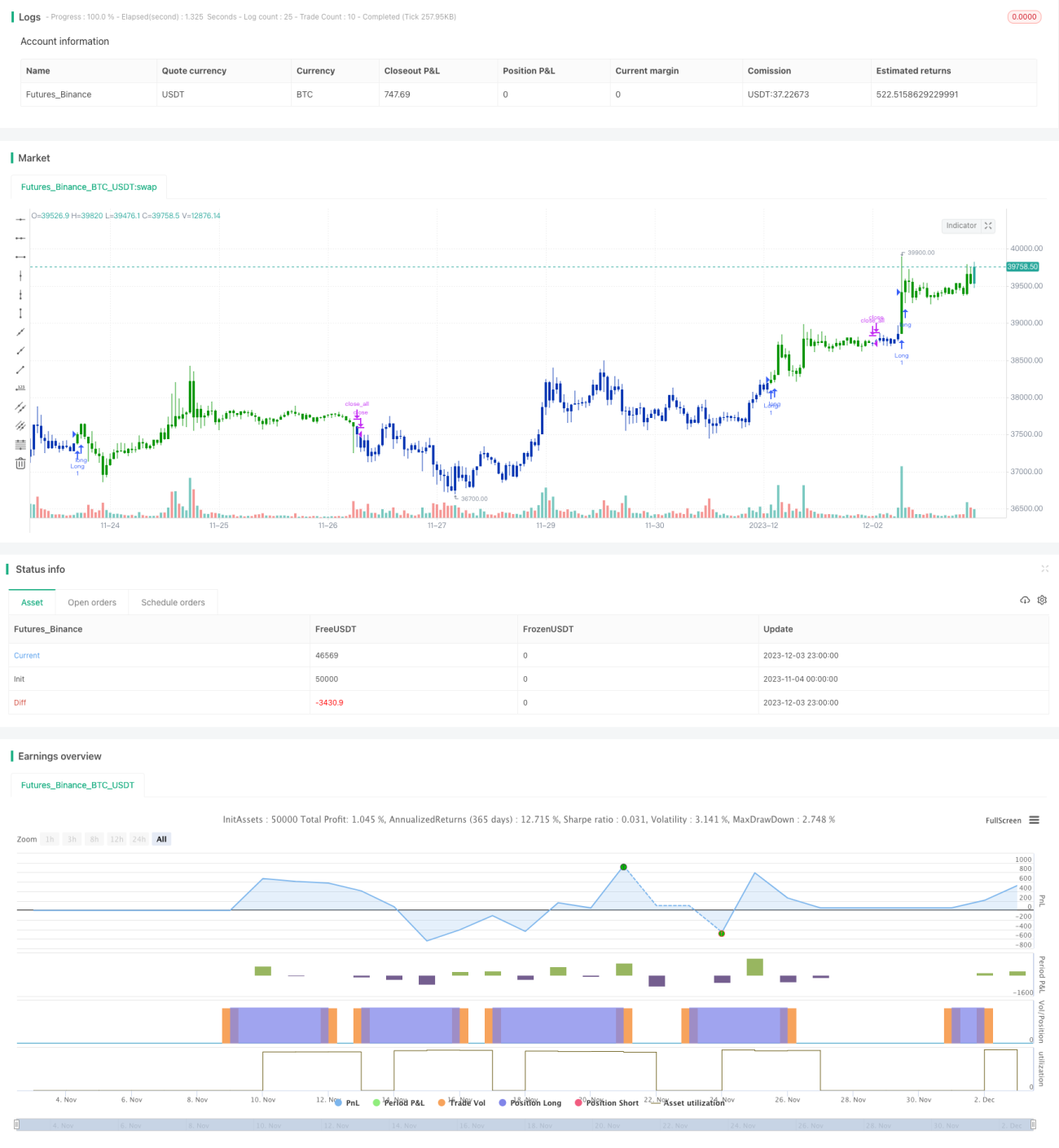

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1