Трендовая стратегия на пересечении двух скользящих средних

Обзор

Стратегия пересечения двойных скользящих средних основана на торговом подходе с использованием скользящих средних. Она использует пересечение быстрой линии EMA и медленной линии SMA в качестве сигналов на покупку и продажу, а также применяет дивергенцию индикатора MACD для фильтрации сигналов. Стратегия учитывает несколько факторов, такие как цена, тренд и импульс, формируя относительно полную торговую систему.

Принцип стратегии

В стратегии используются две скользящие средние: EMA и SMA. Длина EMA составляет 200 дней, длина SMA — 100 дней. Когда цена пробивает обе скользящие средние вверх, генерируется сигнал на покупку; когда цена пробивает их вниз — сигнал на продажу. Это позволяет эффективно отфильтровывать боковые движения и краткосрочные коррекции.

Для повышения надежности сигналов в стратегию также встроен индикатор MACD. При пробое ценой EMA и SMA и формировании сигнала требуется, чтобы быстрая линия MACD пересекла медленную линию снизу вверх, а гистограмма MACD находилась выше нулевой линии — только тогда срабатывает истинный сигнал на покупку. И наоборот, когда быстрая линия MACD пересекает медленную сверху вниз, а гистограмма MACD находится ниже нулевой линии, генерируется истинный сигнал на продажу.

Кроме того, в стратегии установлены стоп-лосс и тейк-профит. После открытия позиции рассчитываются и устанавливаются уровни стоп-лосса и тейк-профита в соответствии с заданными пользователем пропорциями. Это позволяет эффективно контролировать риск по каждой отдельной сделке.

В целом, стратегия комплексно учитывает несколько индикаторов, устанавливает строгие условия фильтрации для сигналов на покупку и продажу, а также управляет рисками с помощью стоп-лосса и тейк-профита, образуя достаточно строгую и завершенную торговую систему.

Анализ преимуществ

Стратегия пересечения двойных скользящих средних обладает следующими преимуществами:

-

Сочетание множества индикаторов: комплексный учет цены, тренда и импульса, строгие условия фильтрации сигналов эффективно избегают ложных сигналов и повышают их надежность.

-

Использование двух скользящих средних с разными параметрами позволяет лучше идентифицировать рыночный тренд и отфильтровывать боковые движения. Быстрая EMA своевременно отслеживает изменения цены; медленная SMA определяет долгосрочный тренд. Совместное использование двух скользящих средних дает лучший результат.

-

Внедрение индикатора MACD с настраиваемыми параметрами позволяет адаптироваться к особенностям различных рынков, обеспечивая высокую гибкость. Настройки MACD гарантируют, что торговые сигналы поддерживаются одновременно ценой, трендом и импульсом, что придает стратегии высокую практическую ценность.

-

Установка уровней стоп-лосса и тейк-профита позволяет максимально ограничить убытки по каждой сделке и избежать риска чрезмерных потерь. Разумное соотношение тейк-профита позволяет зафиксировать часть прибыли и снизить рыночный риск после получения прибыли.

-

Параметры стратегии можно гибко настраивать и корректировать на основе результатов оптимизации, что делает ее очень практичной. Простор для тестирования на разных рынках и оптимизации параметров велик.

Анализ рисков

Стратегия пересечения двойных скользящих средних также имеет некоторые риски, в основном следующие:

-

При сильных колебаниях цены EMA и SMA могут давать множество ложных пересечений, вызывая частое открытие и закрытие сделок. Это увеличивает частоту торгов и затраты на комиссии.

-

Индикатор MACD может давать ложные пробои, особенно в условиях неопределенного тренда. В таких случаях сигналы также ненадежны и могут привести к ненужным убыткам.

-

Расположение и размер стоп-лосса сильно влияют на результат прибыли/убытка. Слишком близкий стоп-лосс может привести к преждевременному выходу, а слишком далекий — к большим потерям. Требуется тщательное тестирование для поиска оптимальных параметров.

-

Скользящие средние как индикаторы следования за трендом теряют свою эффективность при резких разворотах цены. Стратегия может не успеть сработать по стоп-лоссу до разворота, что приведет к значительным убыткам.

Соответствующие решения:

-

При сильных колебаниях можно скорректировать параметры скользящих средних, используя EMA и SMA с меньшими параметрами, чтобы уменьшить количество пересечений.

-

Ужесточение условий фильтрации пробоя нулевой линии MACD может частично уменьшить ложные пробои. Также можно добавить другие индикаторы, такие как KDJ, BOLL и т.д.

-

Параметры стоп-лосса и тейк-профита необходимо оптимизировать путем всестороннего бэктестинга для поиска оптимальных значений. Кроме того, следует предусмотреть постоянный мониторинг и динамическую корректировку.

-

Можно ввести механизм распознавания быстрых разворотов. При обнаружении аномального разворота принять экстренные меры, такие как уменьшение размера позиции или приостановка стратегии, чтобы контролировать риск.

Направления оптимизации

Стратегия пересечения двойных скользящих средних имеет потенциал для дальнейшей оптимизации по следующим направлениям:

-

Тестирование комбинаций с большим количеством индикаторов для поиска более эффективных параметров. Например, внедрение каналов Боллинджера, учет влияния волатильности и т.д.

-

Оптимизация длины скользящих средних для нахождения наилучших комбинаций параметров в разных рыночных условиях. Возможно применение скользящей оптимизации параметров.

-

Более научное и рациональное задание стоп-лосса и тейк-профита. Например, использование трейлинг-стопа или динамического соотношения риск/прибыль на основе исторических данных. Это может повысить стабильность стратегии.

-

Создание автоматического механизма выявления аномальных разворотов и принятия экстренных мер. В экстремальных рыночных условиях активное уменьшение позиции или приостановка стратегии для предотвращения крупных убытков.

-

Расширение набора торгуемых инструментов, таких как валюты, криптовалюты и другие. Тестирование устойчивости параметров на разных инструментах, расширение области применения стратегии.

-

Оптимизация управления капиталом, например, фиксированный объем сделки, фиксированный процент позиции и т.д. Контроль риска по каждой сделке, чтобы общая кривая капитала была более гладкой.

Заключение

Стратегия пересечения двойных скользящих средних комплексно учитывает множество факторов: для генерации торгового сигнала необходимо подтверждение от цены, тренда и импульса, что обеспечивает надежность сигналов. Стратегия также использует подвижный стоп-лосс и тейк-профит, что позволяет эффективно управлять риском по каждой сделке. Параметры стратегии гибко настраиваются, она практична и подходит для автоматизированной торговли.

Однако ни одна стратегия не может быть идеальной. В применении данной стратегии могут возникнуть трудности, такие как частые сделки, ложные пробои и проблемы с установкой стоп-лосса. Решение этих вопросов требует оптимизации комбинаций параметров, внедрения новых технических индикаторов, улучшения механизма стоп-лосса и других подходов для усиления устойчивости и доходности стратегии.

В целом, стратегия пересечения двойных скользящих средних формирует относительно полную и строгую торговую систему. В ходе дальнейших исследований и применения, благодаря постоянной оптимизации и улучшению, эта стратегия может продемонстрировать большую практическую ценность.

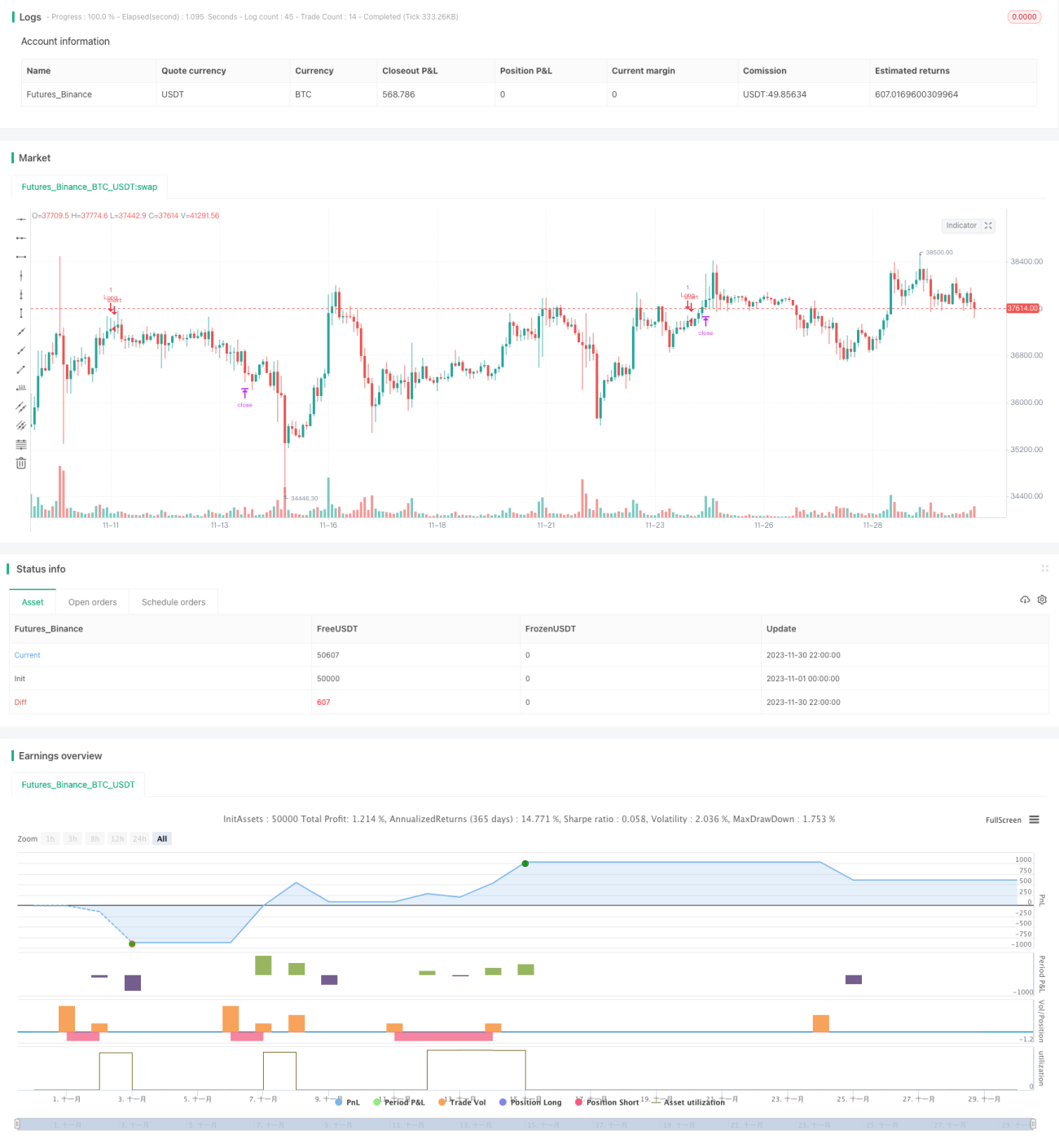

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1