Многофакторная стратегия разворота RSI

Обзор

Данная стратегия использует индикатор RSI для выявления состояний перекупленности/перепроданности, дополняя их множеством вспомогательных факторов, таких как MACD, Stochastic и др., для входа в позицию. Стратегия направлена на捕捉 краткосрочные разворотные возможности и относится к разворотным стратегиям.

Принцип стратегии

Основная идея стратегии — использование индикатора RSI для оценки того, находится ли рынок в состоянии перекупленности или перепроданности. Когда RSI превышает установленный уровень перекупленности, это указывает на возможное состояние перекупленности, и стратегия выбирает короткую позицию. Когда RSI опускается ниже установленного уровня перепроданности, рынок может быть перепродан, и стратегия открывает длинную позицию. Таким образом, стратегия получает прибыль за счет краткосрочных торговых возможностей, возникающих при переходе рынка из одного экстремального состояния в другое.

Кроме того, стратегия включает несколько вспомогательных факторов, таких как MACD, Stochastic и др. Их задача — отсеивать потенциально ложные торговые сигналы. Только когда сигнал от RSI подтверждается вспомогательными факторами, стратегия совершает фактическую сделку. Такой многофакторный подход повышает надежность сигналов и, следовательно, стабильность стратегии.

Преимущества

Главное преимущество данной стратегии — высокая эффективность захвата сигналов и повышение качества сигналов за счет многофакторной верификации. Конкретно это проявляется в следующем:

- Индикатор RSI обладает сильной способностью распознавать рыночные режимы, эффективно выявляя перекупленность/перепроданность.

- Использование множества вспомогательных инструментов для многофакторной проверки повышает качество сигналов, отсеивая большое количество ложных срабатываний.

- Стратегия нечувствительна к параметрам, что упрощает ее оптимизацию.

Риски и методы их решения

Стратегия также подвержена определенным рискам, в основном двум:

- Риск неудачного разворота. Разворотные сигналы основаны на статистических арбитражных возможностях, и небольшая вероятность неудачи существует. Риск можно контролировать за счет снижения объема позиции или установки стоп-лосса.

- Риск убытков на трендовом рынке. Стратегия в целом ориентирована на контртрендовую торговлю, поэтому на растущем рынке неизбежны убытки. Это требует точной оценки общего тренда, а при необходимости — ручного вмешательства для пропуска неблагоприятных рыночных условий.

Направления оптимизации

Дальнейшая оптимизация стратегии должна проводиться по следующим направлениям:

- Тестирование на разных инструментах для поиска оптимального набора параметров. Хотя стратегия нечувствительна к параметрам, рекомендуется подбирать их отдельно для каждого инструмента.

- Внедрение адаптивного механизма выхода. Можно протестировать динамический стоп-лосс, выход по времени и другие методы, чтобы стратегия лучше адаптировалась к изменяющимся рыночным условиям.

- Внедрение алгоритмов машинного обучения. Можно попробовать обучить модель оценивать вероятность успешного разворота, что повысит процент выигрышных сделок.

Заключение

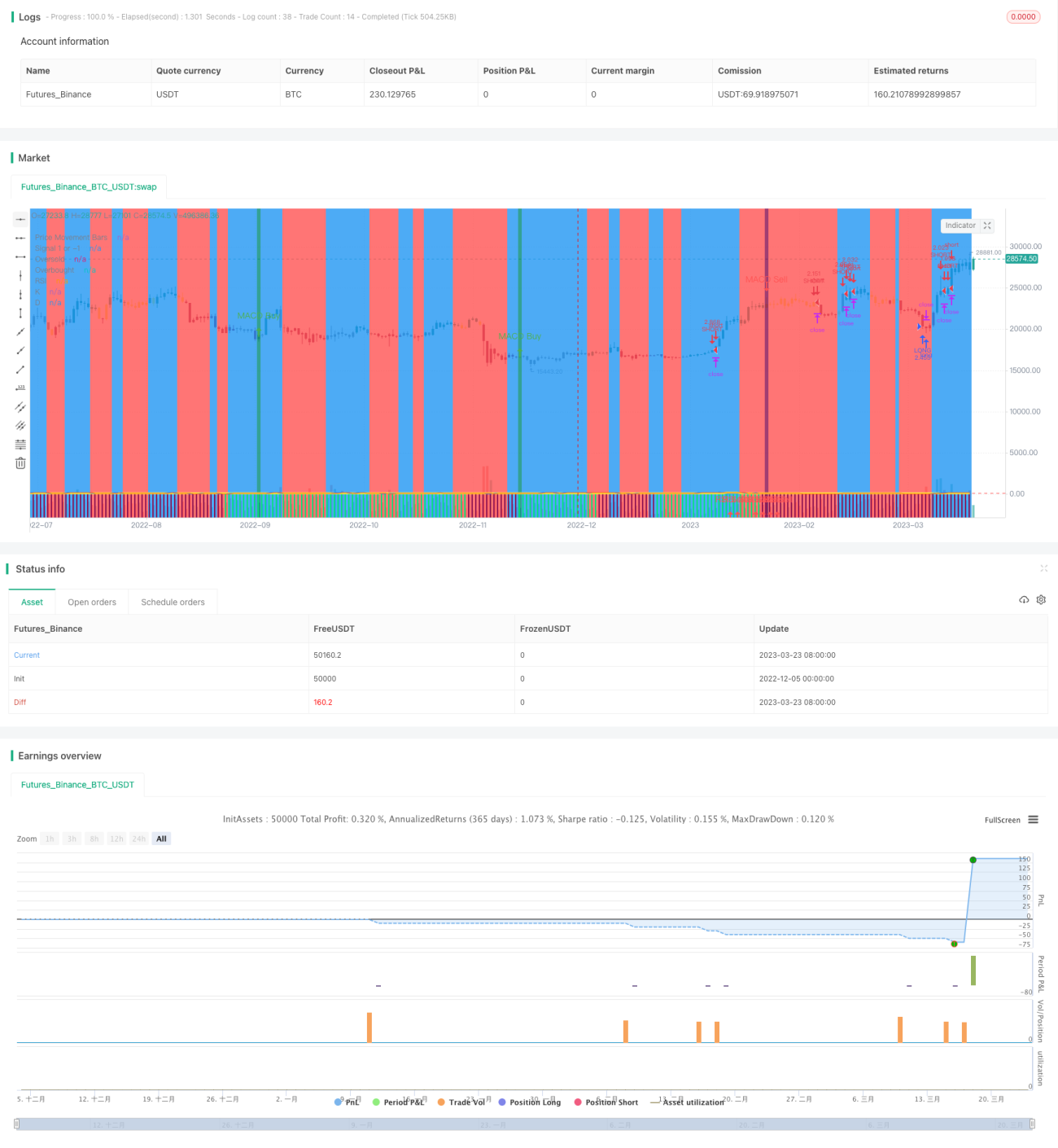

В целом данная стратегия является краткосрочной разворотной стратегией. Она использует способность индикатора RSI выявлять состояния перекупленности/перепроданности, а также множество вспомогательных инструментов для многофакторной проверки, что повышает качество сигналов. Стратегия демонстрирует высокую эффективность захвата возможностей и хорошую стабильность. Она заслуживает дальнейшего тестирования и оптимизации для достижения прибыльности.

/*backtest

start: 2022-12-05 00:00:00

end: 2023-03-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(shorttitle='Ain1',title='All in One Strategy', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.18, calc_on_every_tick=true)- 1