Стратеция тайминга с двойными скользящими средними и ADX

Обзор

Стратегия выбора момента на основе двойных скользящих средних и ADX использует комбинацию скользящих средних 2/20 и индикатора ADXR для идентификации тренда, генерируя торговые сигналы на начальном этапе тренда. Сначала стратегия определяет направление ценового тренда с помощью экспоненциальных скользящих средних (EMA) 2 и 20, затем дополнительно подтверждает сигнал тренда с помощью индикатора ADXR, что позволяет получать более надёжные торговые сигналы.

Принцип работы

Основная логика стратегии базируется на следующих компонентах:

-

Экспоненциальные скользящие средние (EMA) 2/20

- Используются две EMA с разными периодами: 2 и 20.

- Пересечение цены вверх относительно EMA(2) рассматривается как бычий сигнал.

- Пересечение цены вниз относительно EMA(20) рассматривается как медвежий сигнал.

-

Индикатор ADXR

- ADXR является разновидностью индикатора ADX.

- Вычисляется как простое среднее значение ADX для снижения волатильности ADX.

- Значение ADXR ниже определённого порога указывает на слабый тренд.

- Значение ADXR выше порога указывает на сильный тренд.

-

Торговые сигналы

- Бычий сигнал: «золотое пересечение» EMA(2) И ADXR выше порога.

- Медвежий сигнал: «смертельное пересечение» EMA(20) И ADXR ниже порога.

- Комбинация с ADXR позволяет отфильтровать часть ложных сигналов и усилить истинные трендовые сигналы.

Основное нововведение стратегии – использование ADXR для выявления тренда на начальном этапе и комбинирование его с сигналами традиционной стратегии скользящих средних, что повышает качество сигналов и стабильность стратегии.

Преимущества стратегии

Стратегия обладает следующими ключевыми преимуществами:

- Сочетание двойных скользящих средних и ADXR даёт более точные и надёжные сигналы, позволяет фильтровать ложные.

- Использование ADXR для выявления начальной стадии тренда позволяет входить в определённый тренд раньше.

- Гибкая настройка параметров ADXR позволяет адаптироваться к рыночным условиям.

- Простая и понятная логика, удобство настройки параметров.

- Применима в различных рыночных средах, хорошие результаты исторического тестирования.

Риски стратегии

Основные риски включают:

-

Неправильная настройка параметров ADXR может привести к упущенным торговым возможностям.

- Рекомендуется расширить диапазон параметров ADXR или корректировать их в зависимости от инструмента.

-

В особых рыночных условиях возможно появление большого числа ложных сигналов.

- Рекомендуется комбинировать с другими индикаторами для дополнительной фильтрации.

-

Фиксированные параметры EMA не адаптируются к изменениям рынка.

- Можно попробовать оптимизированную версию с адаптивными параметрами EMA.

-

Стратегия не распознаёт ценовой диапазон консолидации, что может приводить к избыточным неэффективным сделкам.

- Можно добавить дополнительные логические условия или индикаторы для идентификации бокового движения.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Оптимизация параметров EMA для автоматической адаптации к рыночным условиям.

- Оптимизация диапазона параметров ADXR для включения большего числа эффективных сигналов.

- Добавление дополнительных индикаторов для комбинированной генерации сигналов, повышение качества.

- Внедрение стоп-лосс стратегии, установка тейк-профита для контроля риска на сделку.

- Оптимизация управления капиталом для автоматической корректировки размера позиции в зависимости от состояния счёта.

Заключение

Стратегия выбора момента на основе двойных скользящих средних и ADXR за счёт инновационной комбинации традиционных двойных скользящих средних и индикатора ADXR повышает качество сигналов и стабильность, эффективно выявляет начальную фазу тренда и показывает хорошие результаты при историческом тестировании. Стратегия имеет большой потенциал для оптимизации и может быть улучшена по многим аспектам, что позволит ей демонстрировать высокую адаптивность и прибыльность в более сложных рыночных условиях.

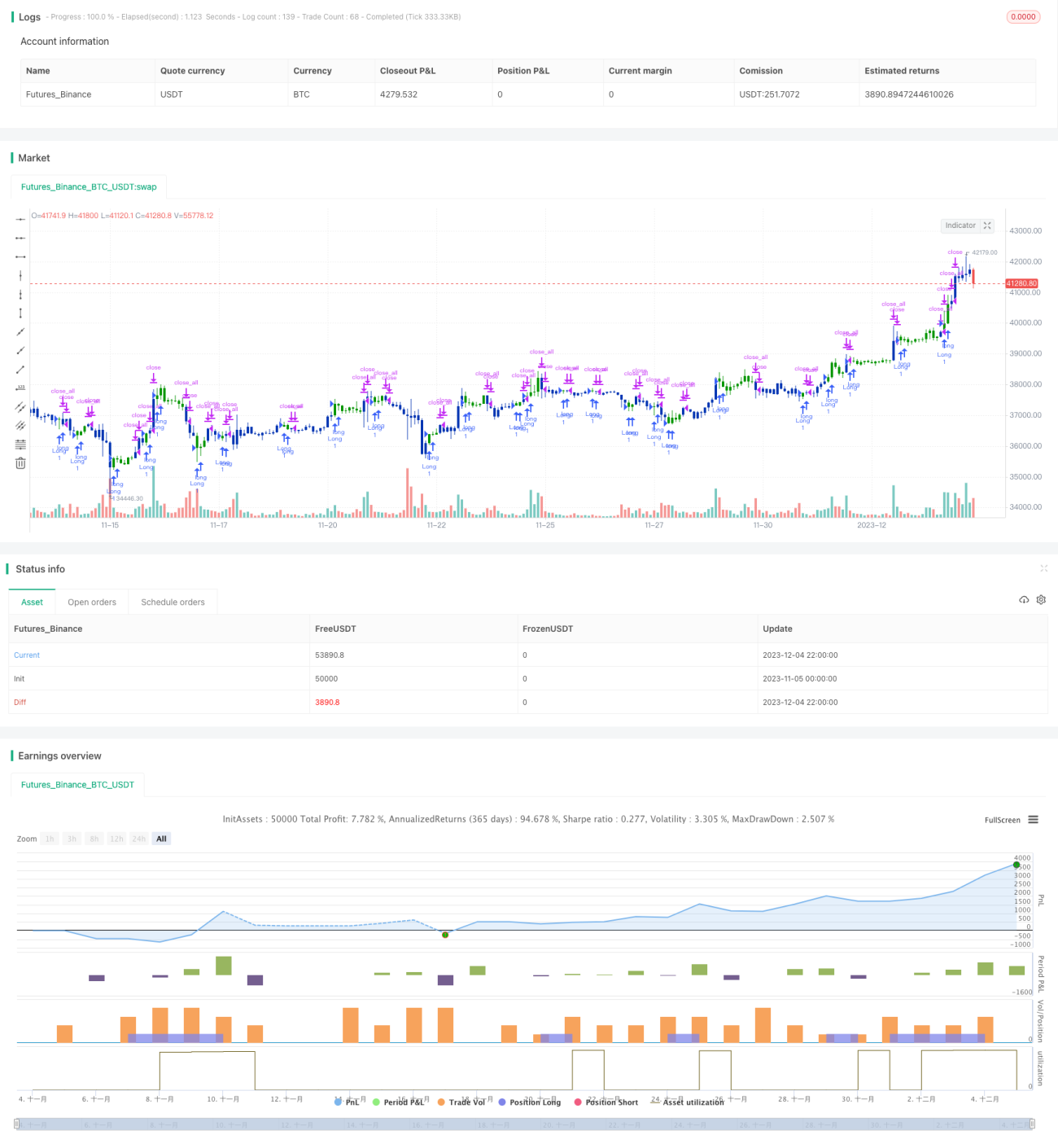

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/04/2022

// This is combo strategies for get a cumulative signal. - 1