Торговая стратегия на основе индикатора скользящей средней

Обзор стратегии

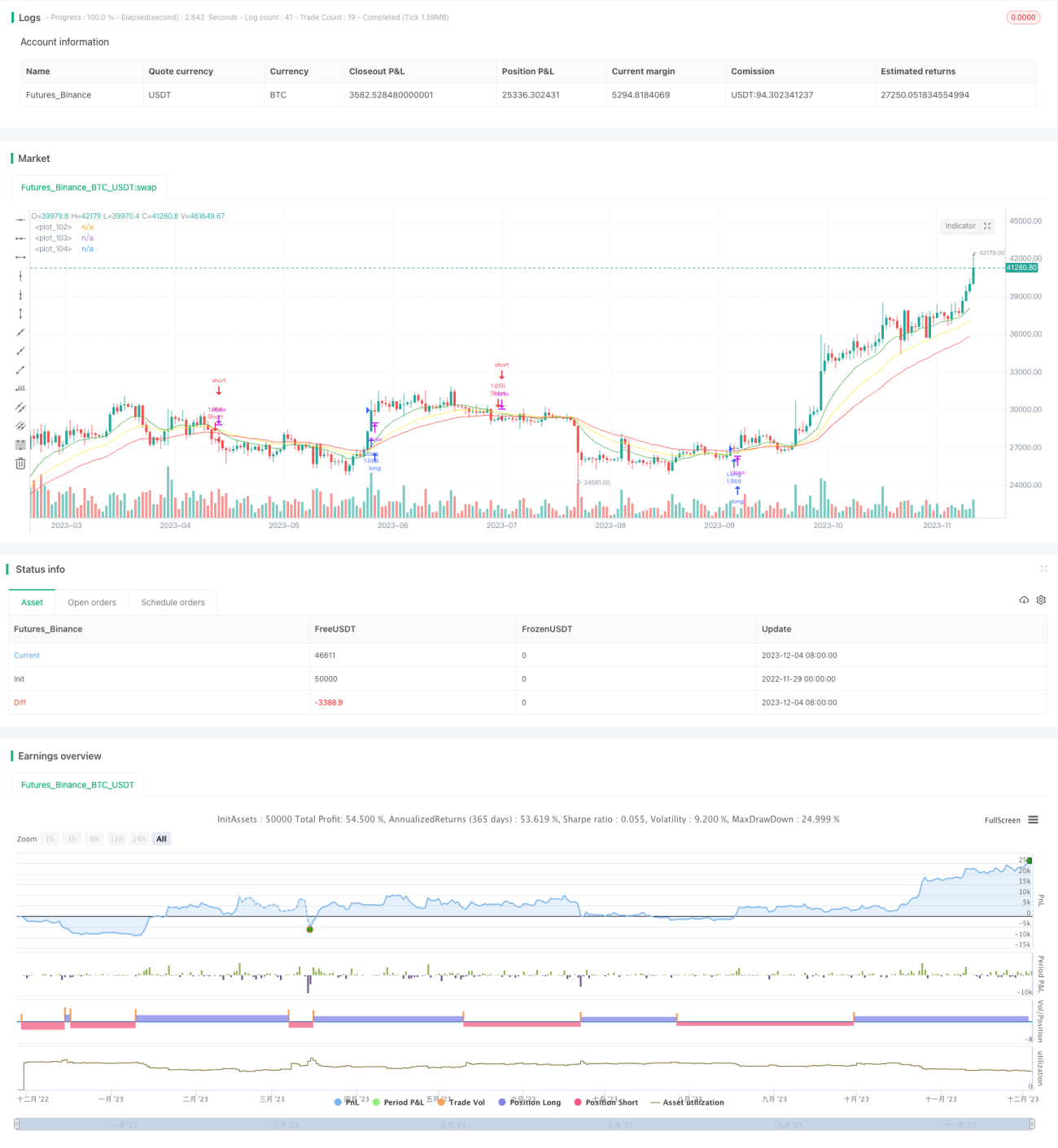

Данная стратегия основана на нескольких скользящих средних для генерации торговых сигналов. Стратегия одновременно учитывает краткосрочные, среднесрочные и долгосрочные скользящие средние, определяя направление тренда по их пересечениям и генерируя сигналы на вход.

Название стратегии

Стратегия множественного пересечения скользящих средних (Multi Moving Average Crossover Strategy)

Принцип стратегии

Стратегия одновременно использует 3 скользящие средние с разными периодами: 7-дневную, 13-дневную и 21-дневную. Логика торговли основана на следующих положениях:

- Когда краткосрочная 7-дневная линия пересекает среднесрочную 13-дневную снизу вверх, а долгосрочная 21-дневная линия находится в восходящем тренде, формируется сигнал на покупку;

- Когда краткосрочная 7-дневная линия пересекает среднесрочную 13-дневную сверху вниз, а долгосрочная 21-дневная линия находится в нисходящем тренде, формируется сигнал на продажу.

Комбинируя скользящие средние разных временных периодов, можно точнее определить рыночный тренд и избежать ошибочных сделок.

Преимущества стратегии

- Использование нескольких скользящих средних позволяет точнее оценить рыночную динамику, не поддаваясь ложным пробоям или краткосрочным колебаниям.

- Сигналы генерируются только при явно выраженном тренде, что сокращает количество ненужных сделок и снижает торговые издержки.

- Гибкость настройки параметров: периоды скользящих средних можно изменять в соответствии с личными предпочтениями, адаптируя стратегию под разные инструменты и рыночные условия.

Риски стратегии

- На боковом рынке с колебаниями возможны частые ложные сигналы.

- Как следящий за трендом индикатор, скользящие средние не могут точно определить точки разворота.

- Пересечение скользящих средних запаздывает в идентификации тренда, что может привести к упущению части прибыли.

- Для снижения рисков можно ввести дополнительные технические индикаторы для верификации сигналов, а также оптимизировать параметры скользящих средних.

Направления оптимизации стратегии

- Рассмотреть возможность использования индикаторов волатильности для оценки силы тренда и избегания торговли в боковом рынке.

- Попробовать применить количественные методы, такие как машинное обучение, для автоматической оптимизации параметров скользящих средних.

- Добавить механизм стоп-лосса для своевременного ограничения убытков при их росте.

- При пересечении скользящих средних рассмотреть использование лимитных ордеров для уменьшения проскальзывания.

Заключение

Данная стратегия объединяет скользящие средние трёх временных горизонтов – краткосрочного, среднесрочного и долгосрочного – и на основе их пересечений определяет рыночный тренд. Это относительно стабильная и эффективная следящая за трендом стратегия. Путём оптимизации параметров индикаторов, механизма стоп-лосса и способа выставления ордеров можно дополнительно повысить процент успешных сделок и прибыльность стратегии.

- 1