Стратегия количественной торговли на основе RSI

Обзор

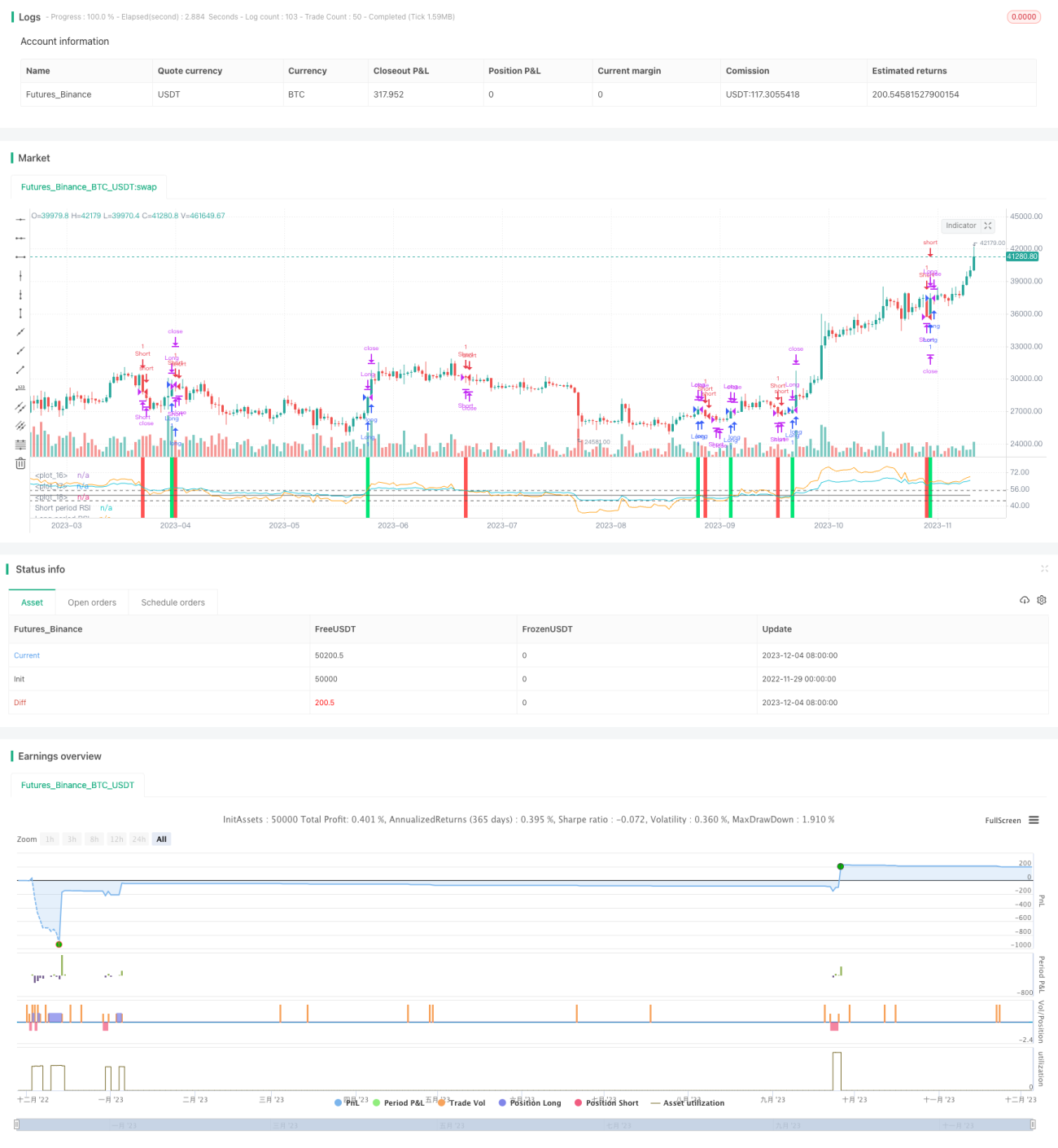

Данная стратегия называется «Двойной временной горизонт RSI-реверс». Это количественная торговая стратегия, основанная на индексе относительной силы (RSI). Стратегия использует два RSI с разными периодами для генерации сигналов покупки и продажи, позволяя покупать на минимумах и продавать на максимумах, захватывая возможности разворота цен акций.

Принцип стратегии

Стратегия использует быстрый RSI (по умолчанию 55 дней) и медленный RSI (по умолчанию 126 дней) для построения торговых сигналов. Когда быстрый RSI пересекает медленный RSI снизу вверх, генерируется сигнал на покупку. И наоборот, когда быстрый RSI пересекает медленный RSI сверху вниз, генерируется сигнал на продажу. Таким образом, сравнивая относительную силу ценового импульса на двух разных временных интервалах, выявляются возможности разворота краткосрочного и долгосрочного тренда.

После входа в позицию стратегия устанавливает уровни тейк-профита и стоп-лосса. Тейк-профит по умолчанию составляет 0,9 от цены входа, а стоп-лосс — 3% от цены входа. Также при появлении противоположного сигнала текущая позиция закрывается.

Преимущества стратегии

- Использование двойного RSI для сравнения и выявления точек изменения краткосрочных и долгосрочных ценовых трендов позволяет захватывать развороты.

- Двойной RSI отфильтровывает шумовые сделки, вызванные ложными пробоями.

- Наличие уровней тейк-профита и стоп-лосса позволяет ограничить убытки по одной сделке.

Риски стратегии

- Во время сильных колебаний цен сигналы RSI могут часто разворачиваться.

- Слишком узкий стоп-лосс может привести к его срабатыванию даже при небольшом колебании.

- Неправильная настройка параметров двойного RSI может привести к пропуску крупных разворотных трендов.

Оптимизация стратегии

- Можно протестировать больше комбинаций параметров RSI, чтобы найти оптимальные.

- Можно комбинировать с другими индикаторами для фильтрации ложных пробоев.

- Динамически регулировать соотношение тейк-профита и стоп-лосса для большей гибкости.

Заключение

Данная стратегия «Двойной временной горизонт RSI-реверс» использует пересечение быстрого и медленного RSI в качестве торговых сигналов, нацеливаясь на захват краткосрочных ценовых разворотов. При этом устанавливаются правила тейк-профита и стоп-лосса для управления рисками. Это типичная стратегия, использующая сравнение индикаторов на разных временных горизонтах для торговли разворотами. Возможности оптимизации заключаются в настройке параметров и совершенствовании правил управления рисками.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1