Стратегия прорыва горизонтального уровня с использованием ATR

Обзор

Стратегия прорыва ATR с трендовым фильтром «Пчела» представляет собой средне- и краткосрочную прорывную стратегию, основанную на индикаторе ATR и полосах Боллинджера для генерации торговых сигналов. Она в основном отслеживает изменения тренда цены акции внутри канала ATR заданной ширины: при пробое нижней или верхней границы принимает торговые решения с учётом трендового фильтра.

Принцип стратегии

Стратегия состоит из трёх основных частей:

-

Канал ATR: рассчитывает диапазон волатильности цены с помощью индикатора ATR и формирует канал выше и ниже этого диапазона. Ширина канала регулируется периодом ретроспективного анализа ATR (lookback) и множителем ATRdivisor.

-

Линия «Пчела»: за базовую линию принимается центральная линия цены. Центральная линия рассчитывается как среднее значение цены закрытия, максимальной и минимальной цены предыдущего дня.

-

Трендовый фильтр: определяет тренд цены с помощью индикатора направленного движения (DMI). Задаётся период сигнала; если pricesig > pricesig[3] — тренд восходящий, если pricesig < pricesig[3] — тренд нисходящий.

Логика генерации торговых сигналов:

-

Сигнал на покупку (лонг): когда pricesig > pricesig[3] и цена пробивает нижнюю границу канала вниз — открывается длинная позиция.

-

Сигнал на продажу (шорт): когда pricesig < pricesig[3] и цена пробивает верхнюю границу канала вверх — открывается короткая позиция.

В остальных случаях сделки не совершаются.

Стратегия также задаёт условия тейк-профита и стоп-лосса для контроля риска по каждой сделке.

Преимущества

Стратегия прорыва ATR с трендовым фильтром обладает следующими преимуществами:

-

Использование индикатора ATR для расчёта диапазона волатильности позволяет динамически улавливать изменения рынка.

-

Оценка бокового движения цены через центральную линию и установка точек прорыва канала помогают избежать покупки на пике и продажи на спаде.

-

Индикатор направленного движения для определения тренда снижает риск торговли против тренда и повышает процент успешных сделок.

-

Установка тейк-профита и стоп-лосса ограничивает риск по каждой отдельной сделке.

-

Гибкая настройка параметров стратегии — возможность регулировать ширину канала, период ATR и другие факторы для оптимизации.

Анализ рисков

Стратегия также несёт определённые риски:

-

Кратко- и среднесрочная торговля характеризуется высокой волатильностью и повышенным риском, требуется осторожное управление капиталом.

-

При резких колебаниях цены расчёт диапазона канала ATR может быть неточным, что приводит к ошибочным сделкам.

-

Индикатор направленного движения также может ошибаться в определении тренда, что влияет на точность торговых сигналов.

Для снижения указанных рисков можно скорректировать параметры канала ATR, увеличить период фильтрации трендовых сигналов и т.д.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Изменить ширину канала ATR: уменьшить или увеличить параметр atrDivisor, сузить или расширить диапазон канала.

-

Изменить период ретроспективного анализа ATR: настроить чувствительность канала к последним колебаниям.

-

Изменить период трендового сигнала: улучшить точность определения восходящего и нисходящего трендов.

-

Добавить другие индикаторы для мультифакторной верификации, повышая качество торговых сигналов.

-

Оптимизировать алгоритмы тейк-профита и стоп-лосса для улучшения управления рисками.

Заключение

Стратегия прорыва ATR с трендовым фильтром «Пчела» объединяет анализ диапазона колебаний цены и индикаторы определения тренда, позволяя захватывать рыночные импульсы и одновременно контролировать торговые риски. Это гибкая и адаптируемая количественная стратегия, которая может быть улучшена путём настройки параметров и оптимизации сигналов, что даёт ей широкие перспективы применения.

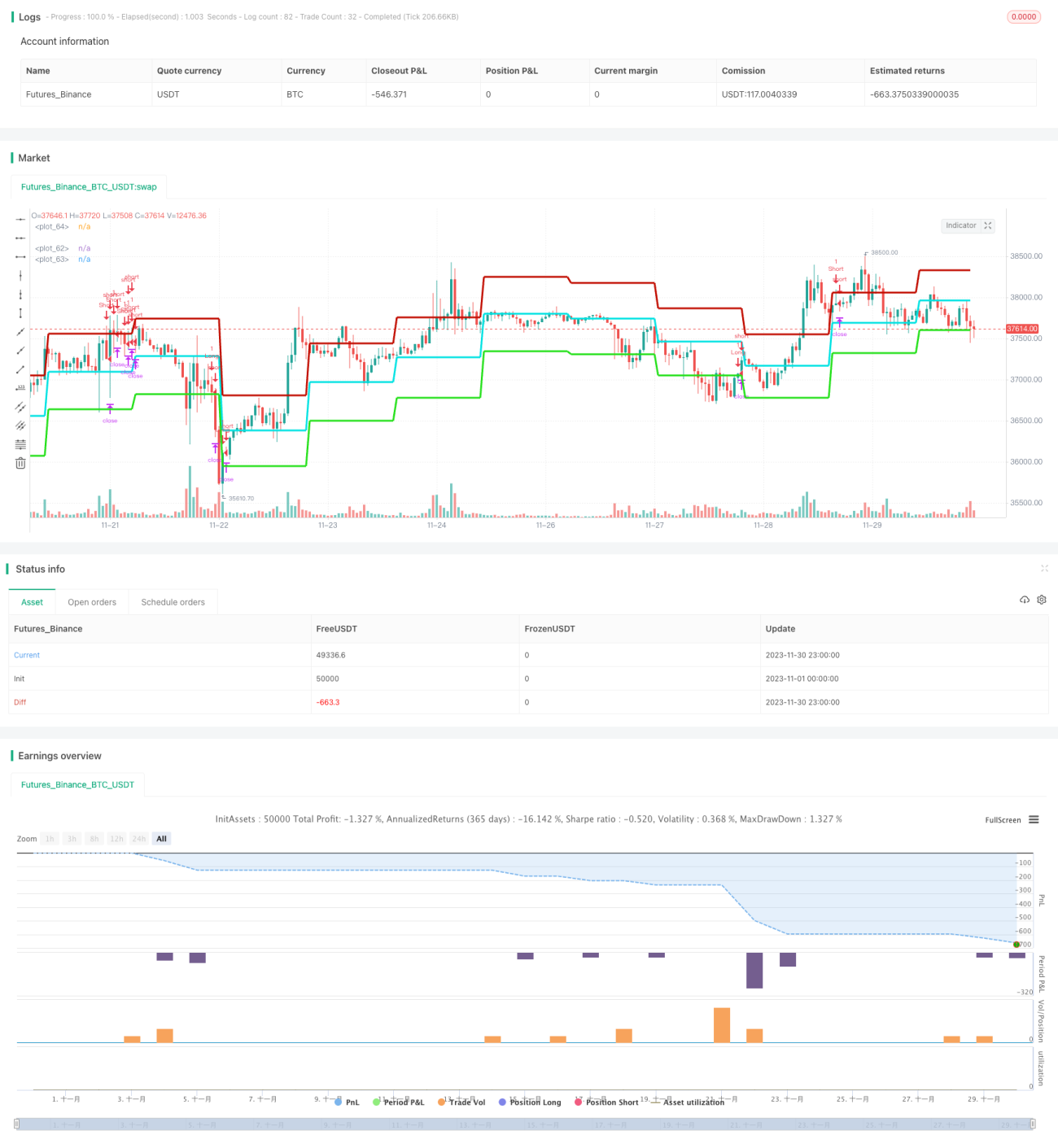

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1