Стратегия трендовой торговли с возвратом к среднему на основе золотого сечения

Обзор

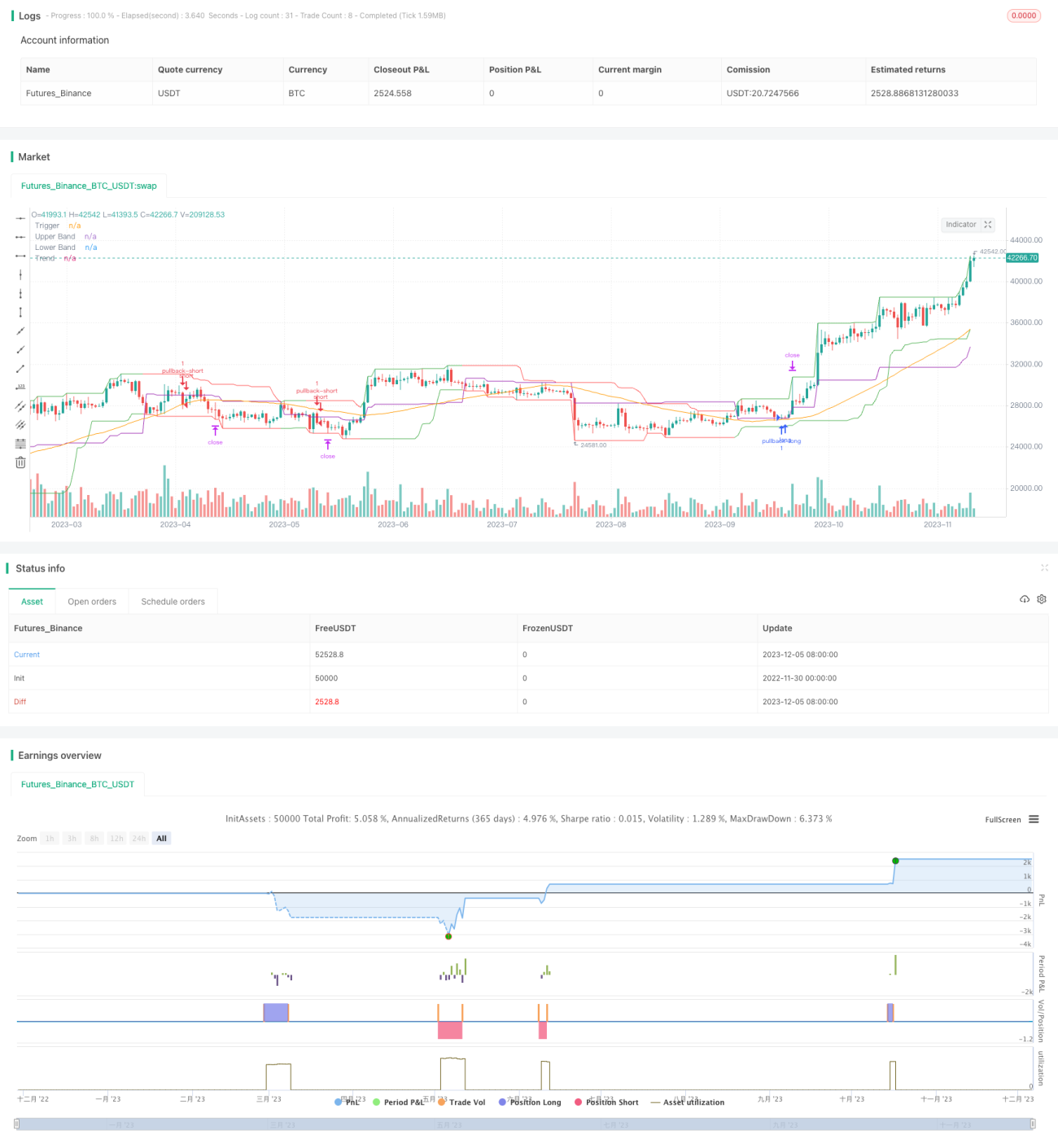

Торговая стратегия трендового следования с коррекцией по золотому сечению использует канальные индикаторы и скользящие средние для определения сильных трендовых направлений. После отката цены на определенный процент она открывает позиции в направлении тренда. Стратегия подходит для рынков с выраженными трендовыми характеристиками и может показывать хорошие результаты на трендовых движениях.

Принцип стратегии

Ключевые индикаторы стратегии включают канальный индикатор, скользящую среднюю и линию триггера коррекции. В частности:

- Канальный индикатор рассчитывается на основе максимальных и минимальных цен и используется для идентификации ценового канала;

- Скользящая средняя служит для определения общего направления тренда;

- Линия триггера коррекции открывает позиции после отскока цены от границы канала на определенный процент.

Когда цена касается нижней границы канала, стратегия фиксирует минимальную точку как опорную и устанавливает флаг разрешения на короткую позицию. Когда цена растет, как только величина роста достигает коэффициента коррекции, открывается короткая позиция вблизи точки отскока.

Напротив, когда цена касается верхней границы канала, стратегия фиксирует максимальную точку как опорную и устанавливает флаг разрешения на длинную позицию. Когда цена падает, если величина падения достигает требуемого коэффициента коррекции, открывается длинная позиция вблизи этой точки.

Таким образом, логика торговли стратегии заключается в отслеживании ценового канала и выборе подходящей точки для входа в существующий тренд при появлении сигнала разворота. Это типичный подход для стратегий торговли на откатах тренда.

Преимущества

Основные преимущества стратегии:

- Хорошие результаты на сильных трендовых движениях;

- Жесткость входа регулируется параметром коэффициента коррекции;

- Разумный контроль просадок, позволяющий ограничить убыток по каждой сделке.

В частности, поскольку стратегия открывает позиции в точках разворота тренда, она наиболее эффективна на рынках с высокой волатильностью и явным трендом. Кроме того, регулировка параметра коэффициента коррекции позволяет контролировать агрессивность следования за трендом. Наконец, использование стоп-лосса позволяет хорошо контролировать убыток по каждой сделке.

Риски

Стратегия также имеет следующие основные риски:

- Чувствительность к трендовым характеристикам торгуемого инструмента;

- Неправильная настройка коэффициента коррекции может привести к излишней агрессивности или консервативности;

- Возможна длительная удержка позиции, необходимо учитывать риски овернайт.

В частности, если стратегия применяется к инструменту со слабым трендом и низкой волатильностью, результаты могут ухудшиться. Кроме того, слишком большой или слишком малый коэффициент коррекции влияет на эффективность стратегии. Наконец, из-за возможной длительной удержки позиции необходимо контролировать риски овернайт.

Для снижения указанных рисков можно оптимизировать следующие аспекты:

- Выбирать торговые инструменты с более выраженными трендовыми характеристиками;

- Настраивать параметр коэффициента коррекции для поиска оптимального сочетания;

- Устанавливать тейк-профит для разумного контроля времени удержания позиции.

Заключение

Торговая стратегия трендового следования с коррекцией по золотому сечению использует простые индикаторы для определения ценового тренда и сигналов коррекции, открывая позиции на сильных движениях для следования за трендом. Это типичная трендовая система. Стратегия имеет широкие возможности для настройки параметров, может быть адаптирована к различным рыночным условиям путем оптимизации, а также обладает разумным контролем рисков. Таким образом, это стоящая идея для практической проверки, улучшения и оптимизации.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1