Торговая стратегия двойной EMA с золотым пересечением

Обзор

Данная стратегия объединяет золотое пересечение двух EMA, фильтр шума на основе нормализованного ATR и индикатор тренда ADX, чтобы предоставить трейдерам более надежные сигналы на покупку. Стратегия использует комбинацию нескольких индикаторов для отсеивания ложных сигналов и выявления более надежных торговых возможностей.

Принцип стратегии

Стратегия использует EMA с периодами 8 и 20 для построения системы золотого пересечения двух EMA. Сигнал на покупку генерируется, когда короткопериодная EMA пересекает долгопериодную EMA снизу вверх.

Кроме того, стратегия устанавливает несколько вспомогательных индикаторов для фильтрации:

-

14-периодный ATR, нормализованный, для отсеивания слишком малых ценовых движений на рынке.

-

14-периодный ADX, используемый для определения силы тренда. Торговые сигналы рассматриваются только при сильном тренде.

-

14-периодная SMA объема, отсеивающая моменты с малым объемом торгов.

-

4/14-периодный индикатор Super Trend для определения направления рынка (бычий/медвежий).

Только после выполнения условий по направлению тренда, нормализованному значению ATR, значению ADX и объему, золотое пересечение EMA окончательно запускает сигнал на покупку.

Преимущества стратегии

-

Высокая надежность благодаря комбинации нескольких индикаторов

Стратегия интегрирует такие индикаторы, как EMA, ATR, ADX, Super Trend и другие, формируя мощную систему фильтрации сигналов за счет взаимодополнения индикаторов, что обеспечивает высокую надежность.

-

Большое пространство для настройки параметров

Такие параметры, как пороговое значение нормализованного ATR, пороговое значение ADX, период удержания позиции и т.д., могут быть оптимизированы в соответствии с реальными условиями, что обеспечивает высокую гибкость стратегии.

-

Возможность различать бычий и медвежий рынок

С помощью индикатора Super Trend определяется направление рынка, и для бычьего и медвежьего рынков используются разные параметры, что позволяет избежать упущенных возможностей.

Риски стратегии

-

Высокая сложность оптимизации параметров

Комбинация параметров стратегии сложна, оптимизация затруднена и требует большого объема бэктестинга для нахождения оптимальных параметров.

-

Риск ложного срабатывания индикаторов

Несмотря на множественную фильтрацию, из-за присущей индикаторам запаздывающей природы существует риск ложных срабатываний. Необходимо тщательно учитывать теорию стоп-лоссов.

-

Низкая частота торговли

Из-за влияния множества индикаторов и фильтров частота торговли стратегии будет низкой, возможны длительные периоды без сделок.

Направления оптимизации стратегии

-

Оптимизация комбинаций параметров

Найти оптимальную комбинацию параметров индикаторов на основе большого объема данных бэктестинга.

-

Добавление машинного обучения

На основе большого объема исторических данных использовать алгоритмы машинного обучения для автоматической оптимизации параметров стратегии, обеспечивая ее адаптивность.

-

Учет большего количества рыночных факторов

Включить больше индикаторов для оценки структуры рынка, настроений и других факторов, чтобы разнообразить стратегию.

Заключение

Данная стратегия комплексно учитывает тренд, волатильность и соотношение цены и объема, формируя торговую систему с помощью множественной фильтрации индикаторов и настройки параметров. В целом, стратегия обладает высокой надежностью и может быть дополнительно оптимизирована за счет улучшения комбинации параметров и методов моделирования для повышения эффективности торговли.

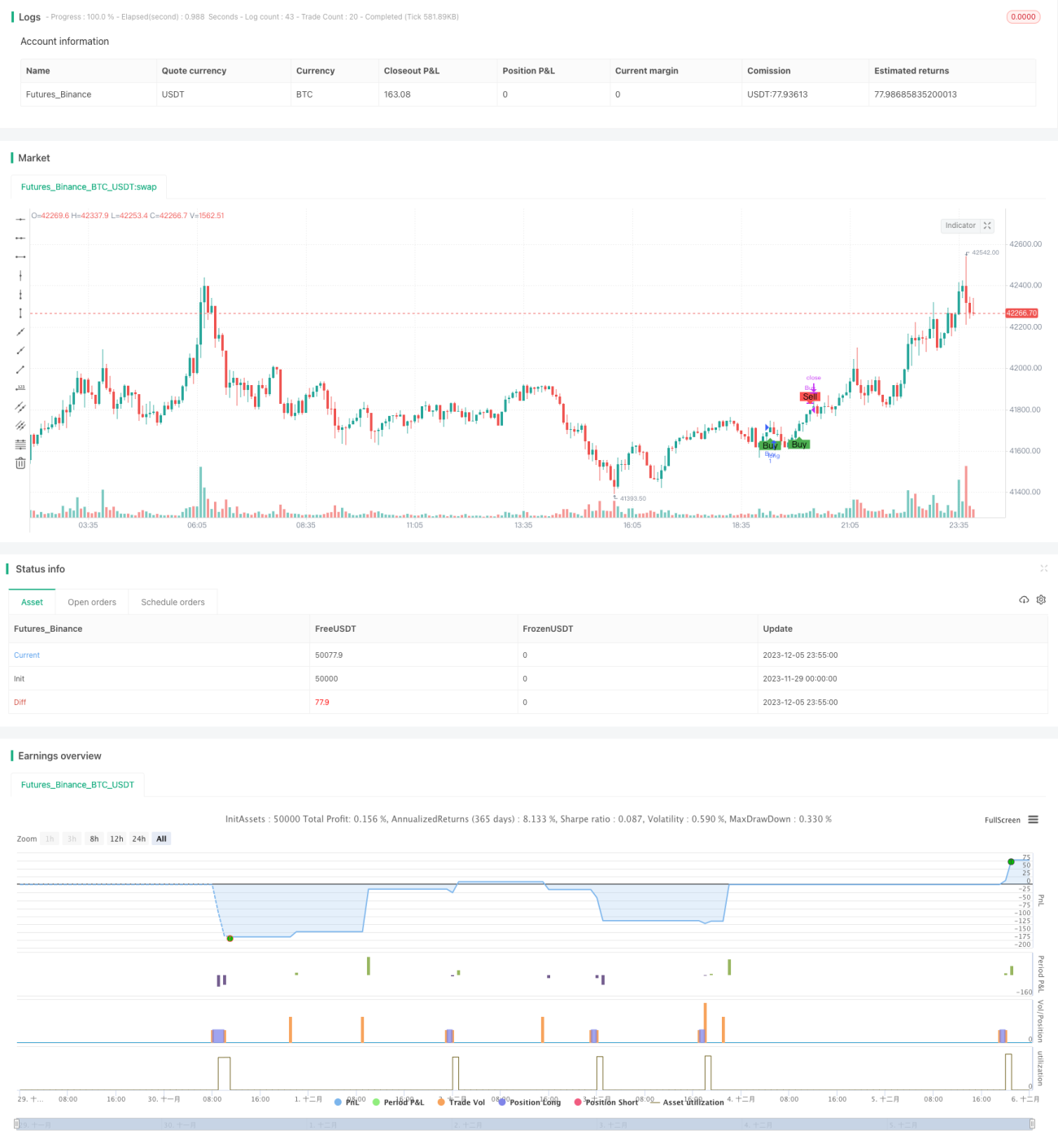

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Description:

//This strategy is a refactored version of an EMA cross strategy with a normalized ATR filter and ADX control.

//It aims to provide traders with signals for long positions based on market conditions defined by various indicators.- 1