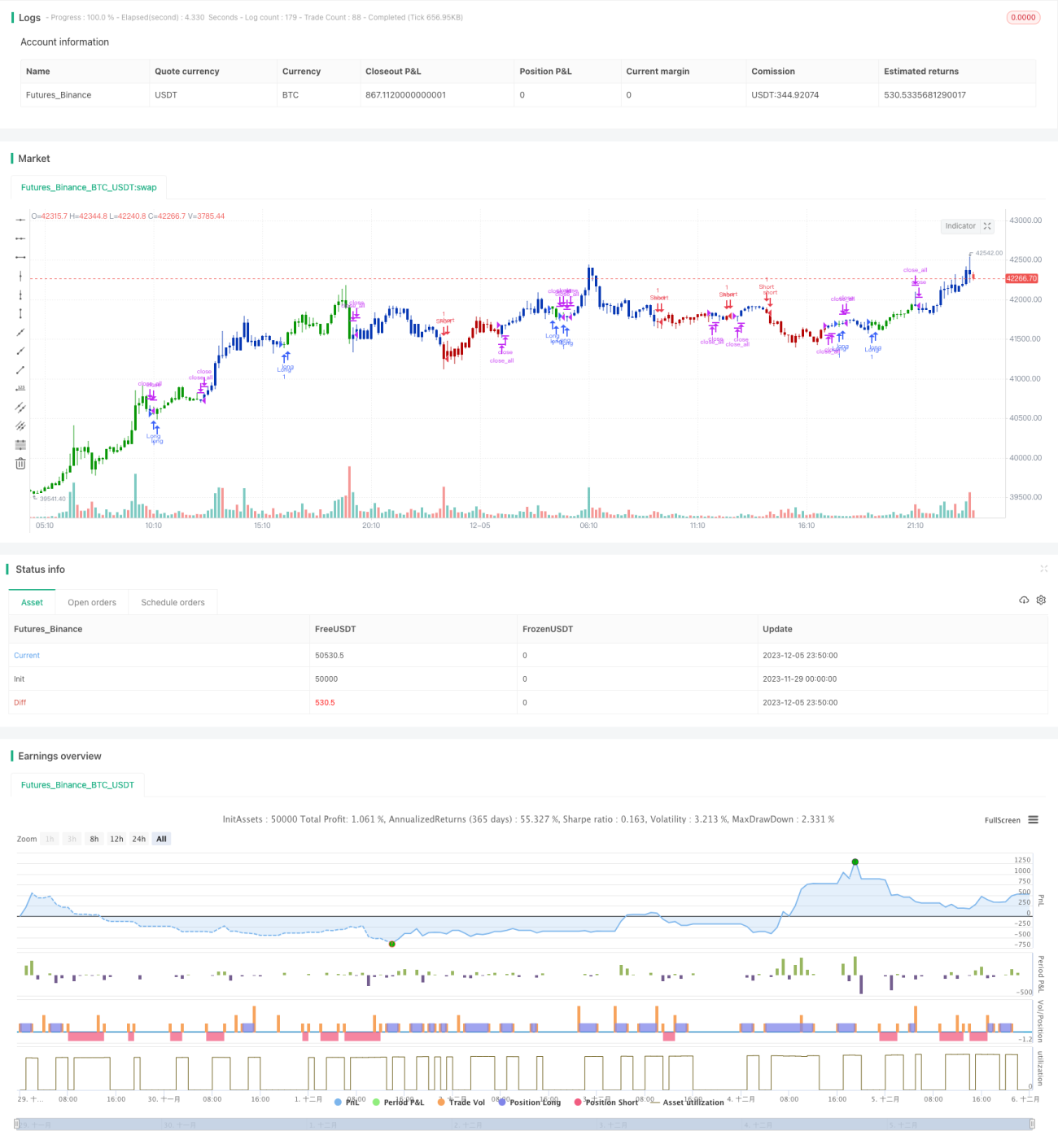

Двухфакторная стратегия количественной торговли

Обзор

Данная стратегия объединяет два фактора — разворот 123 и осциллятор на простых числах, реализуя двухфакторную количественную торговлю. Стратегия позволяет улавливать краткосрочные разворотные возможности, одновременно идентифицируя более долгосрочные тренды, что обеспечивает низкорисковую избыточную доходность.

Принцип стратегии

Первая часть — стратегия разворота 123. Она использует характеристику разворота цен закрытия за 2 дня для определения точек входа/выхода. Если цена закрытия растёт два дня подряд, а медленная линия стохастика ниже 50, считается, что рынок перекорректирован, и формируется сигнал к покупке. Если цена закрытия падает два дня подряд, а быстрая линия стохастика выше 50, считается, что отскок избыточен, и формируется сигнал к продаже.

Вторая часть — стратегия на осцилляторе простых чисел. Этот индикатор вычисляет ближайшее к текущей цене простое число в заданном ценовом диапазоне и выводит разницу между ним и текущей ценой. Положительное значение означает, что текущая цена близка к верхней границе простого числа, отрицательное — к нижней. По разнице определяется тренд, который затем комбинируется с сигналом разворота 123 для формирования итогового торгового сигнала.

Правило объединения сигналов двух подстратегий: если сигналы совпадают по направлению, формируется реальный торговый сигнал; при противоположных сигналах позиция не открывается.

Анализ преимуществ

Стратегия сочетает два фактора, учитывая как краткосрочный разворотный эффект, так и долгосрочные трендовые характеристики, что позволяет оценивать рынок с разных сторон и повышает устойчивость к рискам.

По сравнению с чисто импульсной стратегией, данная стратегия при внезапных событиях, вызывающих краткосрочное падение цены, может использовать разворотный фактор для своевременного стоп-лосса или открытия обратной позиции, эффективно контролируя внутридневные риски.

По сравнению с чисто разворотной стратегией, данная стратегия вводит осциллятор простых чисел для определения направления тренда, что позволяет избежать чрезмерной торговли из-за частых разворотных сделок (overtrading).

Анализ рисков

Основной риск стратегии — конфликт сигналов между двумя факторами. Когда разворот 123 показывает признаки перекупленности/перепроданности и генерирует разворотный сигнал, а осциллятор простых чисел указывает на продолжение тренда, открытие позиции в направлении разворота может привести к убыткам.

Для управления этим риском в стратегию добавлена дополнительная логика: реальный торговый сигнал формируется только при совпадающих направлениях обоих факторов. Однако это может привести к пропуску некоторых торговых возможностей.

Направления оптимизации

-

Оптимизировать параметры стохастического осциллятора для поиска более подходящей комбинации параметров разворота под конкретный инструмент.

-

Оптимизировать параметр допуска (процент допуска) осциллятора простых чисел для снижения шумовых сделок.

-

Добавить стратегию стоп-лосса для предотвращения роста убытков при однонаправленном движении.

-

Добавить модуль управления позицией для корректировки размера позиции в разных рыночных условиях.

-

Внедрить модель машинного обучения для оценки достоверности сигналов двух факторов, снижая вероятность их конфликта.

Заключение

Данная стратегия успешно объединяет краткосрочный разворотный фактор и долгосрочный трендовый фактор, обеспечивая низкорисковую количественную торговлю. Эффективно используя двойную фильтрацию шумовых сделок и дополнительные логические проверки для контроля рисков, она представляет собой практичную стратегию со стабильной доходностью. В дальнейшем планируется продолжать оптимизацию параметров и расширение функционала для лучшей адаптации к характеристикам реального рынка.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1