Количественная торговая стратегия на основе StochRSI

Обзор

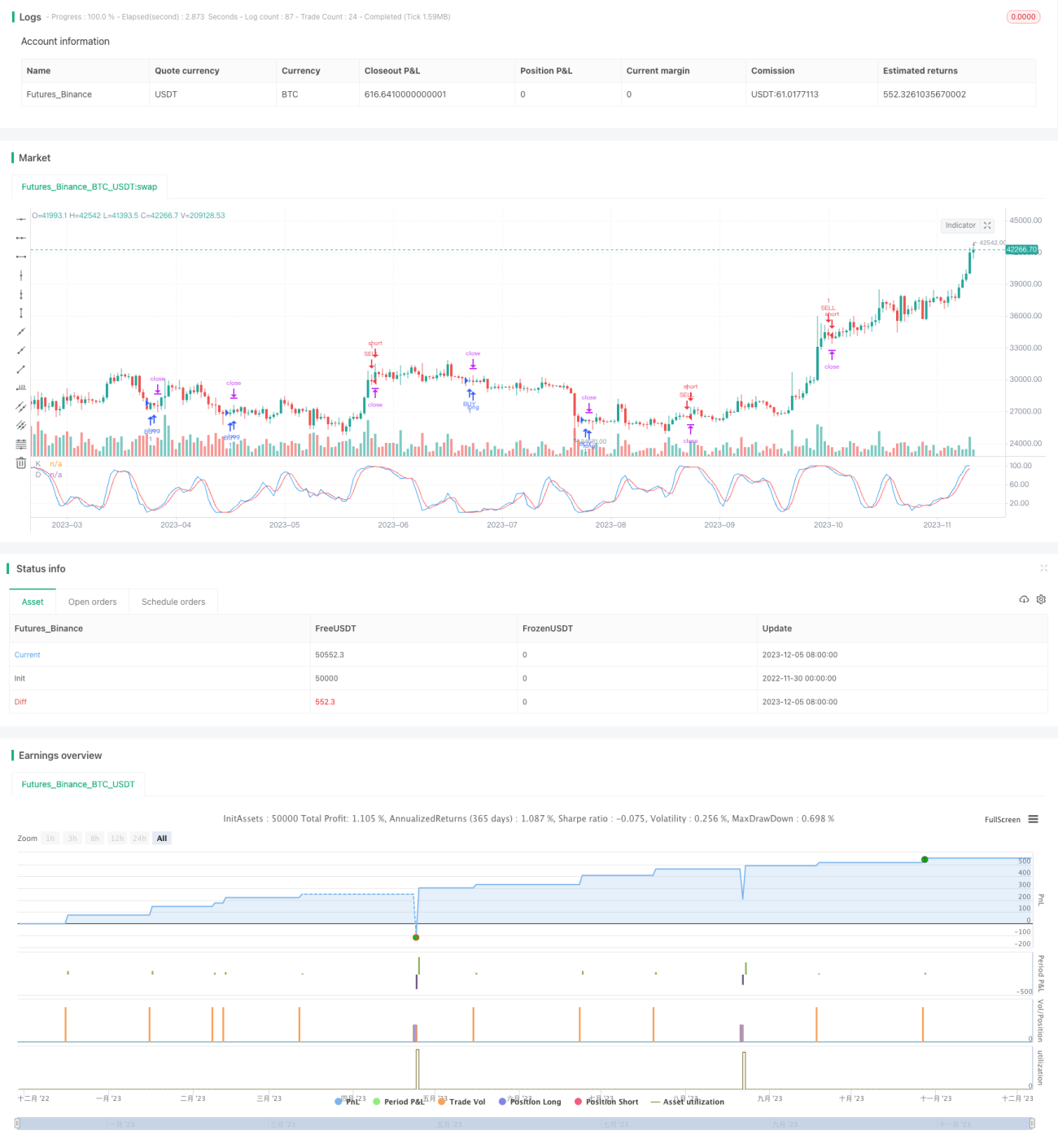

Данная стратегия разработана на основе индикатора StochRSI. Стратегия использует индикатор StochRSI для определения зон перекупленности и перепроданности, а также фильтрует ложные сигналы с помощью RSI. При появлении сигнала перепроданности на StochRSI открывается длинная позиция, при сигнале перекупленности – короткая, что позволяет получать прибыль.

Принцип стратегии

Стратегия в основном использует индикатор StochRSI для определения зон перекупленности и перепроданности рынка. Индикатор StochRSI состоит из линий K и D, где линия K отражает положение текущего значения RSI в диапазоне цен RSI за последний период, а линия D является скользящей средней линии K. Когда линия K пересекает линию D снизу вверх, это зона перепроданности, и можно открывать длинную позицию; когда линия K пересекает линию D сверху вниз, это зона перекупленности, и можно открывать короткую позицию.

В частности, стратегия сначала рассчитывает значение RSI с периодом 14, затем применяет индикатор StochRSI к RSI. Параметры StochRSI: период 14, сглаживание линии K – 3, линии D – 3. Когда линия K пересекает заданную пользователем зону перепроданности (по умолчанию 1) снизу вверх, открывается длинная позиция; когда линия K пересекает заданную пользователем зону перекупленности (по умолчанию 99) сверху вниз, открывается короткая позиция.

Кроме того, стратегия предусматривает параметры стоп-лосса и тейк-профита. Стоп-лосс по умолчанию равен 10000; тейк-профит реализован в виде скользящего стопа (trailing stop), по умолчанию дистанция 300, смещение 0.

Преимущества анализа

- Использование индикатора StochRSI для определения зон перекупленности/перепроданности более надёжно по сравнению с одиночным RSI.

- Фильтрация сигналов с помощью RSI позволяет избежать ложных пробоев.

- Наличие механизмов стоп-лосса и тейк-профита для контроля рисков.

Анализ рисков

- Индикатор StochRSI может генерировать ложные сигналы.

- Необходимо корректно задавать параметры перекупленности/перепроданности, иначе возможны ошибочные операции.

- Слишком малый стоп-лосс может привести к преждевременному закрытию позиции, слишком большой тейк-профит может ограничить прибыль.

Для снижения указанных рисков можно увеличить период параметров, рассмотреть комбинирование с другими индикаторами для фильтрации сигналов, адаптировать параметры перекупленности/перепроданности под разные рынки, а также тестировать различные настройки стоп-лосса и тейк-профита.

Направления оптимизации

- Рассмотреть комбинирование с другими индикаторами, такими как MACD, полосы Боллинджера и т.д., для фильтрации ложных сигналов.

- Протестировать различные периоды параметров для адаптации к большему числу рыночных ситуаций.

- Оптимизировать уровни стоп-лосса и тейк-профита путём многократного тестирования на исторических данных для нахождения оптимальных параметров.

Заключение

Данная стратегия основана на индикаторе StochRSI для определения зон перекупленности и перепроданности и совершения сделок. По сравнению с одиночным RSI, StochRSI, комбинируя идеи KDJ, позволяет точнее определять точки разворота. При этом фильтрация ложных сигналов с помощью RSI и настройка стоп-лосса/тейк-профита обеспечивают контроль рисков. Пространство для оптимизации велико: можно комбинировать с другими индикаторами или оптимизировать настройки параметров.

- 1