Количественная торговая стратегия на основе случайных чисел

Обзор

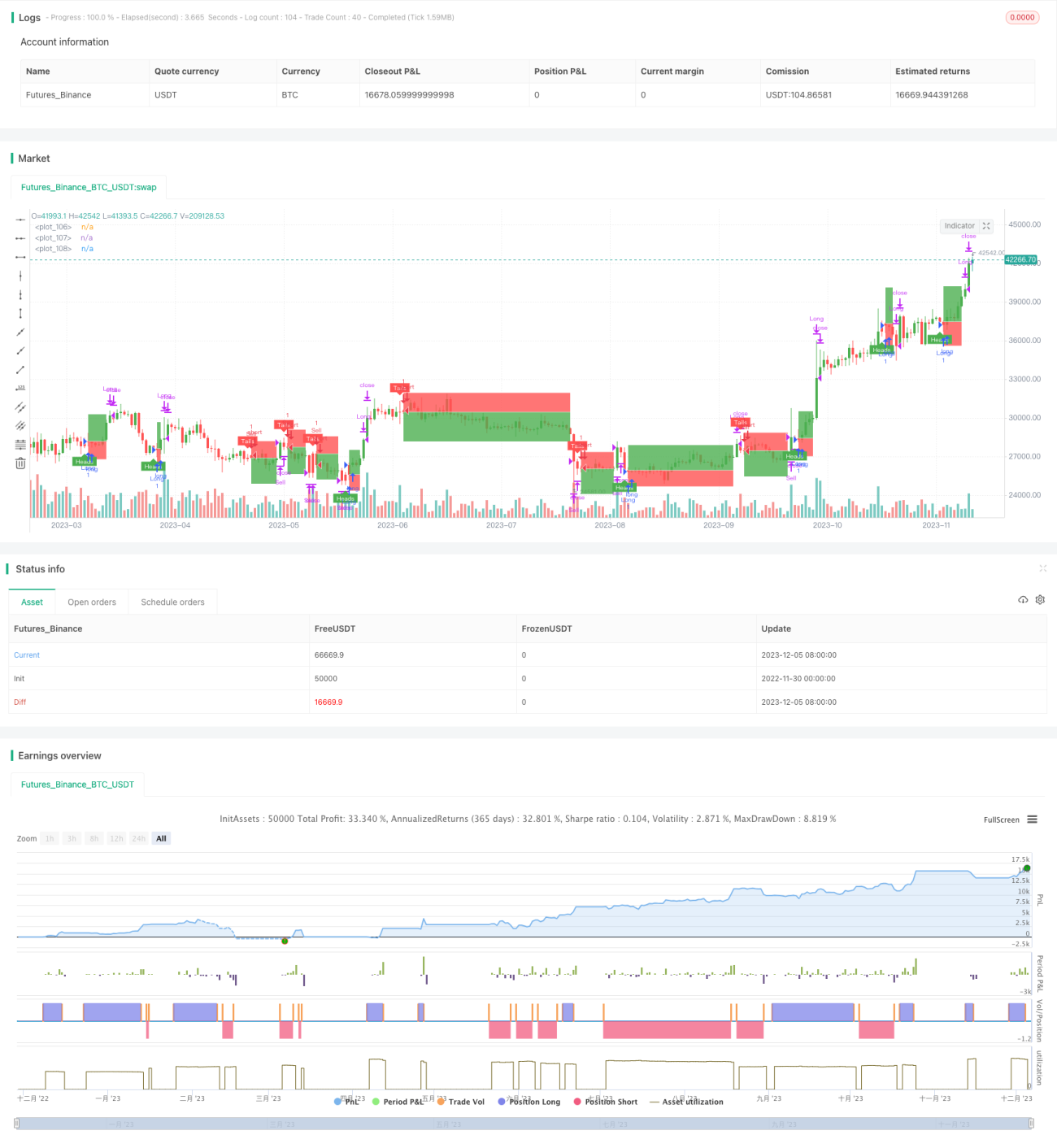

Основная идея данной стратегии заключается в использовании случайных чисел для моделирования вероятностных событий, таких как подбрасывание монеты или бросание кубика. На основе результата события принимается решение о входе в длинную или короткую позицию, что позволяет осуществлять случайную торговлю. Такая торговая стратегия может использоваться для симуляционного тестирования, а также в качестве базового фреймворка для разработки более сложных стратегий.

Принцип стратегии

-

Переменная

flipмоделирует случайное событие, в зависимости от размера случайного числаcoinLabelопределяет, открывать длинную или короткую позицию. -

Использование

riskиratioдля установки уровней стоп-лосса и тейк-профита. -

Следующий торговый сигнал генерируется случайным образом в пределах заданного максимального количества периодов.

-

Переменная

plotBoxуправляет отображением боксов закрытия позиций. -

Переменные

stoppedOutиtakeProfitиспользуются для обнаружения срабатывания стоп-лосса или тейк-профита. -

Предоставляется функция бэктестинга для оценки эффективности стратегии.

Преимущества анализа

-

Структура кода понятна, легко поддается пониманию и вторичной разработке.

-

Удобный UI-интерфейс, все параметры можно настраивать через графический интерфейс.

-

Высокая степень случайности, не зависит от рыночных колебаний, высокая надежность.

-

Оптимизация параметров может улучшить доходность.

-

Может использоваться для демонстрации или тестирования других стратегий.

Анализ рисков

-

Случайная торговля не позволяет анализировать рынок, существует риск убыточности.

-

Невозможно определить оптимальную комбинацию параметров, требуется многократное тестирование.

-

Существует риск сверхкорреляции из-за слишком частой генерации случайных сигналов.

-

Рекомендуется комбинировать с механизмами стоп-лосса и тейк-профита для контроля рисков.

-

Снизить риск можно за счет увеличения интервала между сделками.

Направления оптимизации

-

Комбинировать более сложные факторы для генерации случайных сигналов.

-

Добавить больше торговых инструментов, расширить область тестирования.

-

Улучшить UI-взаимодействие, добавить функции управления стратегией.

-

Предоставить больше тестовых инструментов и индикаторов для упрощения оптимизации параметров.

-

Может использоваться как компонент генерации торговых сигналов или стоп-лосса/тейк-профита в других стратегиях.

Заключение

Общая структура данной стратегии завершена, она генерирует торговые сигналы на основе случайных событий, обладает высокой надежностью. Стратегия предоставляет функции настройки параметров, бэктестинга и построения графиков. Она может использоваться как для тестирования стратегий новичками, так и в качестве базового модуля для других стратегий. При соответствующей оптимизации эффективность стратегии может быть значительно улучшена.

- 1