Стратегия пробоя цены с разворотом двойных скользящих средних

Обзор

Стратегия прорыва цены на основе двойной скользящей средней и разворота объединяет два торговых сигнала для поиска более качественных точек входа. Сначала стратегия использует 9-дневную скользящую среднюю и её верхнюю/нижнюю границы для построения базового фреймворка прорыва. Затем, после определения направления с помощью паттерна 123, вводится фильтрация сигналов стохастическим осциллятором, что формирует строгие правила входа. Такой комбинированный метод фильтрации эффективно снижает частоту торговли, обеспечивая при этом качество сигналов, что подходит для среднесрочного и долгосрочного удержания позиций.

Принцип стратегии

Стратегия прорыва цены на основе двойной скользящей средней и разворота состоит из двух подстратегий.

Первая подстратегия — определение паттерна 123. Эта стратегия использует соотношение цен закрытия за последние два дня, чтобы предсказать возможное направление прорыва цены. Если сегодняшняя цена закрытия выше цены закрытия предыдущего дня, а предыдущий день показал снижение по сравнению с днём до него, то это считается сигналом на покупку. Если сегодняшняя цена закрытия ниже предыдущей, а предыдущий день показал рост по сравнению с днём до него, то это сигнал на продажу. Этот паттерн отражает ключевой переломный момент, когда краткосрочные настроения переходят от пессимизма к оптимизму или наоборот. Далее мы используем стохастический осциллятор для вторичной проверки сигналов покупки/продажи: только когда стохастический осциллятор также даёт соответствующий сигнал перекупленности/перепроданности, формируется окончательный сигнал для действий.

Вторая подстратегия — прорыв канала скользящей средней со сдвигом. Сначала вычисляется экспоненциальная скользящая средняя (EMA) за указанный период (например, 9 дней), затем к ней добавляются верхняя и нижняя границы канала на определённый процент. Если цена пробивает верхнюю границу, генерируется сигнал на продажу; если цена пробивает нижнюю границу — сигнал на покупку. Степень сужения/расширения границ канала можно регулировать с помощью процентного коэффициента, тем самым изменяя частоту сигналов.

В итоге, только когда направления сигналов обеих подстратегий совпадают (сигнал разворота паттерна 123 и сигнал прорыва канала), формируется окончательный реальный сигнал для фактической торговли. Такой механизм двойной фильтрации позволяет отсеять множество ложных сигналов, снизить частоту торговли и обеспечить высокую достоверность каждой сделки.

Анализ преимуществ

Стратегия прорыва цены на основе двойной скользящей средней и разворота комплексно использует несколько методов анализа и обладает следующими преимуществами:

-

Механизм двойной фильтрации сигналов эффективно уменьшает количество ложных сигналов, делая каждую сделку более качественной.

-

Паттерн 123 относится к краткосрочным разворотным стратегиям, а прорыв канала со сдвигом — к среднесрочным/долгосрочным трендовым стратегиям. Их комбинирование позволяет добиться сочетания кратко- и долгосрочных подходов, улучшая доходность.

-

Регулируя ширину верхней и нижней границ канала, можно свободно контролировать частоту сигналов, что подходит для различных торговых предпочтений.

-

Использование 9-дневной скользящей средней в качестве центральной линии канала делает выбор параметров более обоснованным, избегая чрезмерно частых сигналов.

-

Применение зон перекупленности/перепроданности стохастического осциллятора помогает избежать ловушек на боковых движениях.

Анализ рисков

Стратегия прорыва цены на основе двойной скользящей средней и разворота также имеет некоторые риски, сосредоточенные в следующих аспектах:

-

Механизм двойной фильтрации может пропустить некоторые возможности, которые могли бы быть захвачены однонаправленными стратегиями, существует риск упущенных сделок.

-

Точки входа/выхода паттерна 123 не могут полностью исключить все ложные прорывы; неправильное применение может привести к убыткам.

-

При резких движениях рынка неправильная установка стоп-лосса может привести к значительным потерям.

-

Логика условий ifft сложна, неправильные параметры могут вызвать логические ошибки, приводящие к неверной интерпретации сигналов.

-

Вневыборочные данные влияют на стабильность параметров, требуется динамическая оптимизация параметров.

Направления оптимизации

Стратегия прорыва цены на основе двойной скользящей средней и разворота имеет пространство для улучшения:

-

Можно протестировать различные типы скользящих средних, чтобы выбрать комбинацию параметров, генерирующую более качественные и стабильные сигналы.

-

Для конкретных инструментов можно выбрать ширину канала, более соответствующую характеристикам данных.

-

Можно внедрить динамический стоп-лосс для контроля максимального процента убытков.

-

Возможно использование моделей машинного обучения для динамической оптимизации параметров, делая стратегию более робастной.

-

Можно добавить фильтрацию по объёму торгов или волатильности, чтобы избежать слишком частых входов/выходов на боковых движениях.

Заключение

Стратегия прорыва цены на основе двойной скользящей средней и разворота благодаря двойному механизму верификации успешно сочетает краткосрочные развороты и среднесрочное/долгосрочное следование тренду, формируя эффективную торговую систему. Она эффективно отфильтровывает ложные сигналы, выбирает качественные точки входа и обладает высокой степенью настраиваемости. Как универсальный фреймворк, данная стратегия имеет большой потенциал при настройке параметров и оптимизации с помощью машинного обучения.

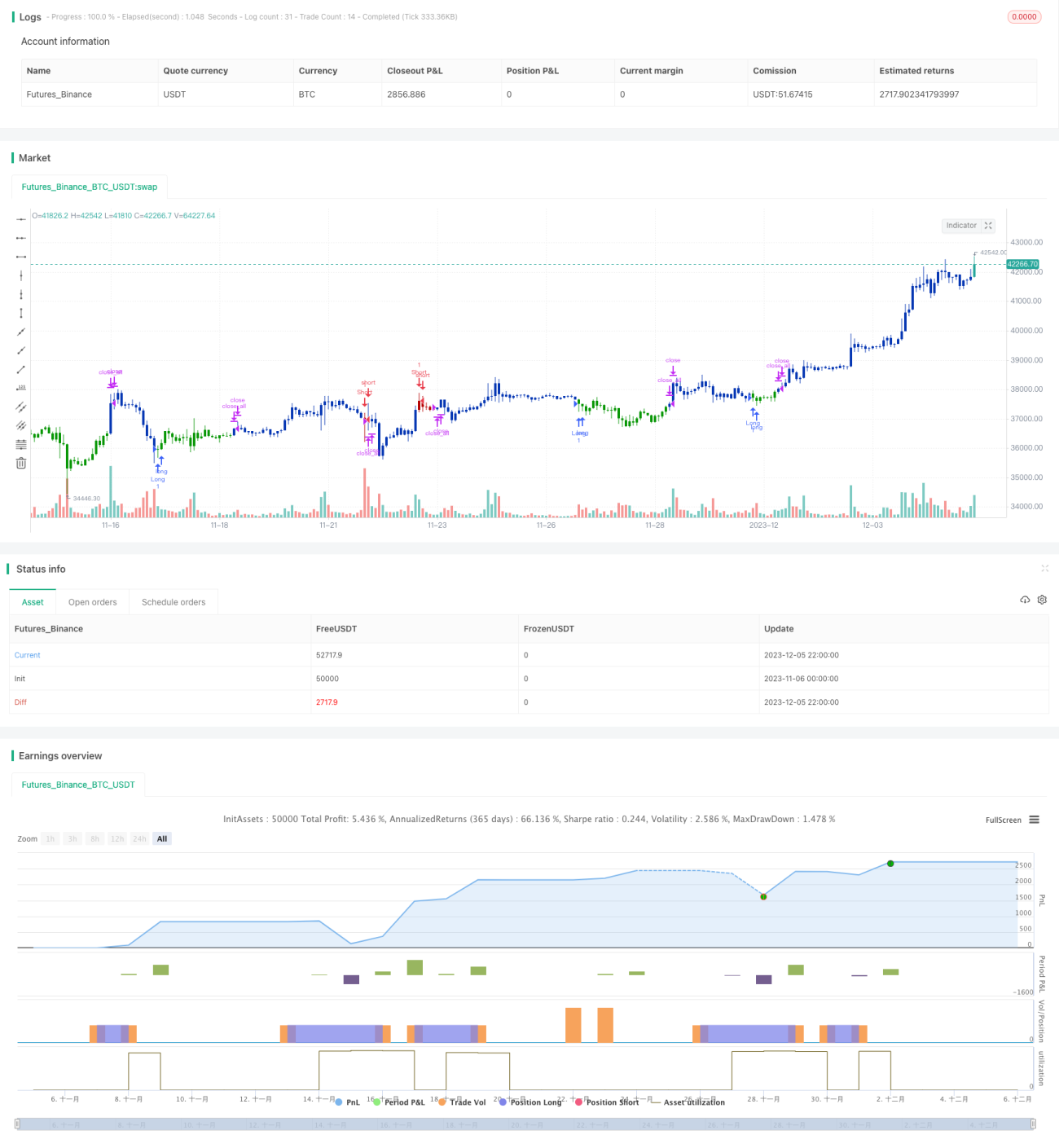

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/03/2021

// This is combo strategies for get a cumulative signal. - 1