Интеллектуальная количественная стратегия разворота от минимума

Обзор

Данная стратегия представляет собой интеллектуальную количественную стратегию разворота от минимумов для криптовалют. Она использует мультитаймфреймовую технику и адаптивный индикатор RSI для определения возможных краткосрочных минимумов рынка, входя в позицию на развороте вблизи этих минимумов для получения сверхдоходности.

Принцип стратегии

Сначала стратегия рассчитывает адаптивный индикатор RSI на основе изменения цены и объема, чтобы определить возможные краткосрочные минимумы рынка. Затем, используя мультитаймфреймовую технику, она подтверждает сигнал минимума на более старшем таймфрейме. Сигнал на покупку генерируется, когда линия адаптивного RSI пересекает уровень 0 снизу вверх.

В частности, расчет адаптивного RSI выполняется следующим образом: сначала вычисляется изменение каждой свечи, затем её объем, после чего изменение умножается на объем для получения количественной силы данной свечи. К полученной количественной силе применяется расчет RSI, и берется среднее за N периодов, что даёт адаптивный индикатор RSI. Этот индикатор позволяет четко определять рыночные минимумы.

На этой основе стратегия также внедряет мультитаймфреймовую технику, чтобы фильтровать сигналы на старших таймфреймах и избегать шума краткосрочного рынка. Когда скользящая средняя старшего таймфрейма разворачивается от минимума, это считается моментом входа по стратегии.

Анализ преимуществ

Ключевое преимущество стратегии заключается в точном определении краткосрочных минимумов рынка с помощью адаптивного индикатора RSI, что даёт эффективный сигнал для разворота от минимумов. Кроме того, добавление мультитаймфреймовой техники повышает качество сигналов, защищая от краткосрочного рыночного шума.

По сравнению с традиционным RSI, адаптивный RSI включает расчет количественной силы, что делает его более чувствительным к быстро меняющемуся рынку криптовалют. Это позволяет раньше и точнее определять рыночные минимумы, давая преимущество для разворота от минимумов.

Кроме того, эта стратегия сочетает преимущества трендового следования и разворотной торговли. На рынках с неопределённым трендом она может получать прибыль за счёт разворотов. А на явных бычьих рынках она способна следовать за трендом.

Анализ рисков

Основной риск стратегии заключается в том, что точность определения минимумов не может быть гарантирована на 100%. На рынке часто происходят краткосрочные иррациональные колебания. Если минимум продолжит снижаться, это приведёт к значительному риску стоп-лосса.

Кроме того, между таймфреймами могут возникать расхождения. Если сигнал старшего таймфрейма запаздывает, это может привести к убыткам в сделках.

Для контроля рисков стратегия использует относительно консервативный механизм стоп-лосса и настройку частичного тейк-профита с постепенной оптимизацией доходности. Также можно скорректировать параметры адаптивного RSI для повышения точности определения минимумов.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизировать параметры адаптивного индикатора RSI для повышения точности определения рыночных минимумов. Можно протестировать различные периоды.

- Добавить другие индикаторы для подтверждения сигналов и избежания ложных. Например, комбинировать с индикаторами объема.

- Оптимизировать механизм стоп-лосса: при сохранении соотношения прибыли к риску适当放宽幅度 стоп-лосса, чтобы извлечь больше трендовой прибыли.

- Оптимизировать выбор таймфреймов, обеспечив надёжность сигналов на старших уровнях. Можно тестировать дневные, недельные и другие более старшие скользящие средние.

- Протестировать эффективность стратегии на различных криптовалютах и выбрать наилучшие.

Заключение

Данная интеллектуальная количественная стратегия разворота от минимумов использует адаптивный индикатор RSI и мультитаймфреймовую технику для определения возможных краткосрочных минимумов рынка. Её особенность разворотной торговли позволяет получать сверхдоходность в условиях неопределённого рынка. В то же время она способна следовать за чётким трендом. Благодаря постоянной оптимизации стратегия может генерировать более надёжные торговые сигналы, что приведёт к стабильной долгосрочной доходности.

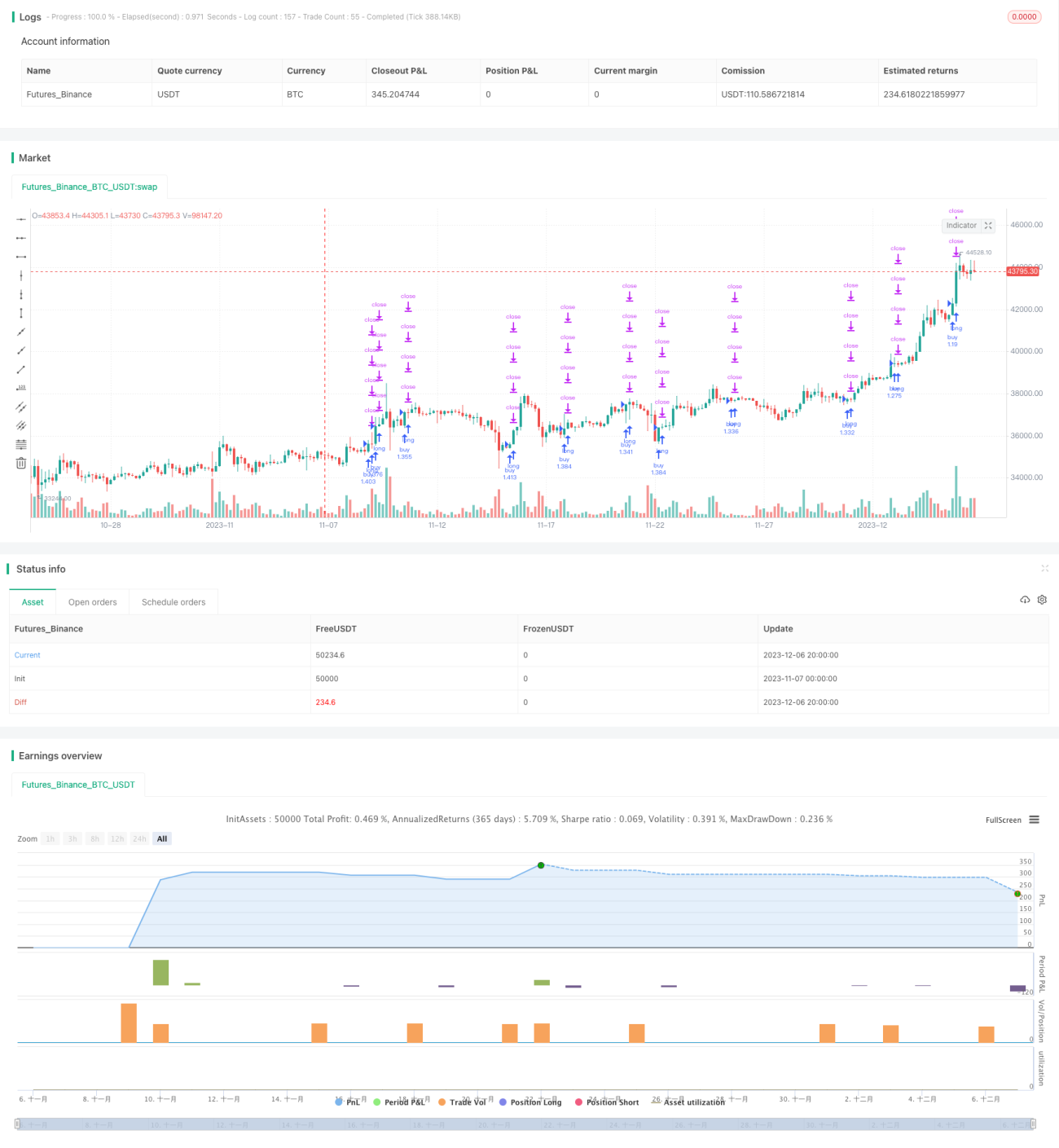

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1