Стратегия прорыва последовательных максимумов

Обзор

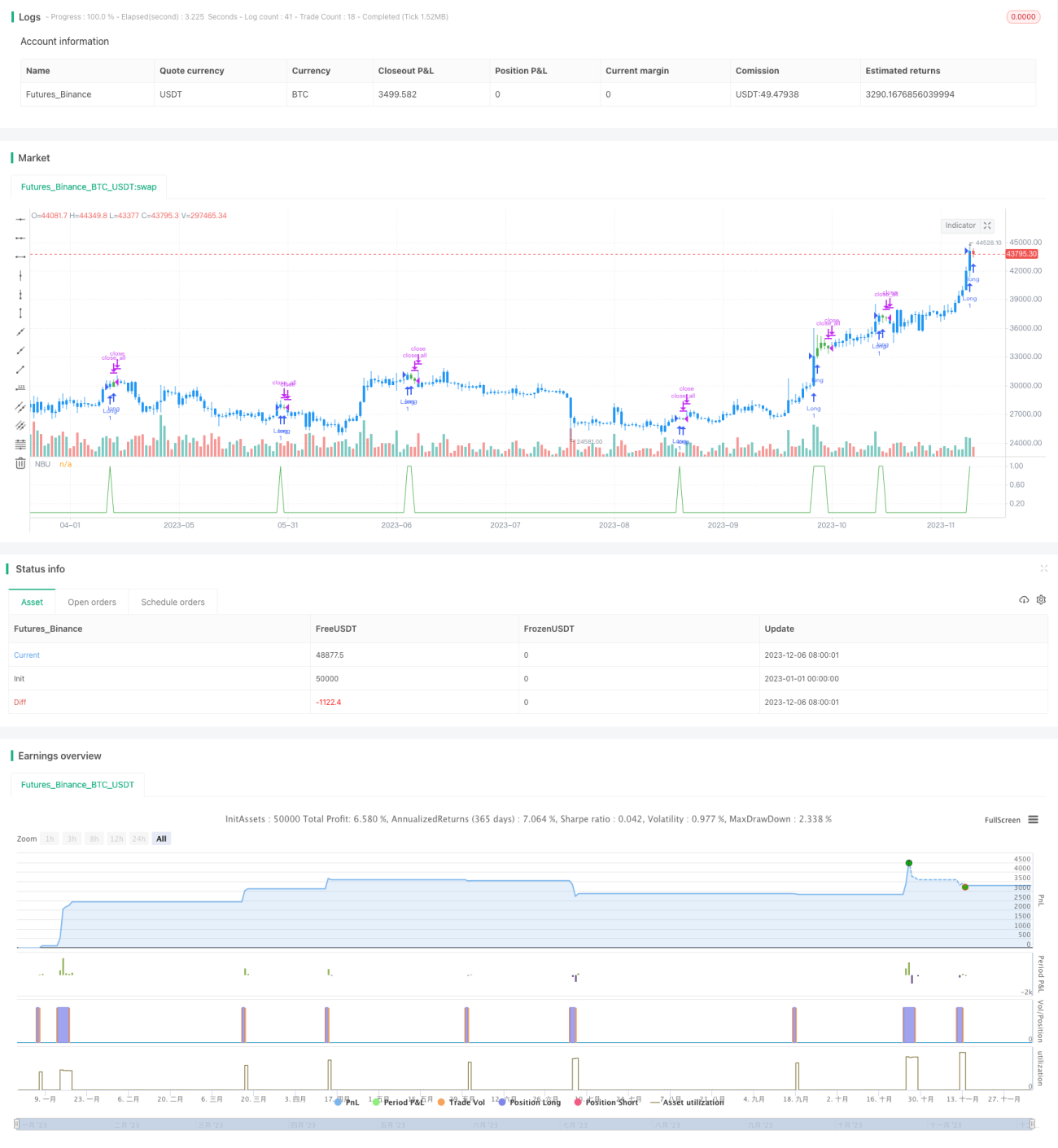

Основная логика данной стратегии заключается в обнаружении непрерывного роста цены закрытия N последовательных свечей. Если это условие выполняется, открывается длинная позиция; в противном случае позиция закрывается. Это позволяет улавливать восходящий тренд цены акций и получать прибыль.

Принцип стратегии

Ключевым индикатором стратегии является nCounter, который определяет, выросла ли цена, сравнивая цену закрытия и открытия текущей свечи.

В частности, если close[1] >= open[1], то nCounter увеличивается на 1, что указывает на рост; если close[1] < open[1], nCounter сбрасывается на 0. Таким образом подсчитывается количество последовательных растущих свечей.

Затем nCounter сравнивается с параметром nLength. Когда nCounter >= nLength, выдается сигнал C1 = 1; в противном случае C1 = 0. Здесь nLength — это заданное количество последовательных растущих свечей, необходимое для генерации сигнала.

После получения сигнала C1 = 1, если в данный момент нет открытой позиции, открывается длинная позиция; если длинная позиция уже есть, она удерживается.

Кроме того, стратегия включает условия стоп-лосса и тейк-профита. Если цена падает ниже цены входа на определенный процент, позиция закрывается по стоп-лоссу; если цена превышает цену входа на определенный процент, фиксируется прибыль.

Преимущества

Это достаточно типичная стратегия следования за трендом, обладающая следующими преимуществами:

- Позволяет использовать возможности восходящего тренда, подходит для применения в качестве длинной стратегии.

- Сигнал входа на основе N последовательных растущих свечей эффективно отфильтровывает ложные пробои, сокращая количество ненужных сделок.

- Наличие стоп-лосса и тейк-профита ограничивает риски снижения и фиксирует прибыль.

- Логика стратегии проста и понятна, легко поддается пониманию и модификации.

- Частоту сделок можно регулировать, изменяя параметр nLength.

Анализ рисков

Данная стратегия также содержит определенные риски, сосредоточенные в следующих аспектах:

- Если восходящий тренд разворачивается, несвоевременный стоп-лосс может привести к значительным убыткам.

- Слишком большое значение параметра nLength может привести к пропуску хороших возможностей для входа.

- Не учитывается состояние рынка в целом: при падении рынка удержание длинных позиций может привести к убыткам.

- Отсутствие адаптации параметров под характеристики отдельных акций: использование единых параметров может оказаться неприменимым для некоторых акций.

Для снижения этих рисков можно установить более жесткие условия стоп-лосса, оптимизировать параметр nLength, добавить правила оценки состояния рынка или тестировать параметры отдельно для разных акций. Разумеется, ни одна стратегия не может полностью избежать убытков, и она должна соответствовать толерантности трейдера к риску.

Направления оптимизации

Учитывая вышеуказанные риски, стратегию можно продолжить оптимизировать в следующих направлениях:

- Добавление скользящего стоп-лосса или трейлинг-стопа. Это позволит своевременно корректировать уровень стоп-лосса в зависимости от изменения цены, снижая риск убытков.

- Оптимизация параметра nLength. Можно протестировать разные типы акций, чтобы найти более подходящие значения параметров для каждой категории.

- Добавление анализа состояния рынка. Например, приостановка торговли при падении рынка, чтобы избежать дополнительных потерь от контртрендовых операций.

- Включение дополнительных факторов, таких как объем торгов. Например, требование увеличения объема при росте цены, чтобы подтвердить эффективность пробоя.

- Установка контроля просадки. Например, максимально допустимый процент убытка, максимальное количество последовательных убыточных сделок и т.д., что позволяет автоматически ограничивать общие потери.

Заключение

Данная стратегия, обнаруживая N последовательных растущих свечей, позволяет улавливать восходящий тренд и эффективно следовать за ним. Её преимущества — простая логика, гибкая настройка параметров и возможность фильтрации ложных пробоев (filtering). Однако она несёт определённые риски, поэтому требует доработки с добавлением модулей стоп-лосса, оптимизации параметров, оценки рыночной среды и т.д., чтобы сделать стратегию более комплексной и стабильной. В целом, стратегия представляет собой ценную базовую модель для количественной торговли, которая при постоянном совершенствовании может стать мощным торговым инструментом.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1