Адаптивная торговая стратегия прорыва и отката Чер

Обзор

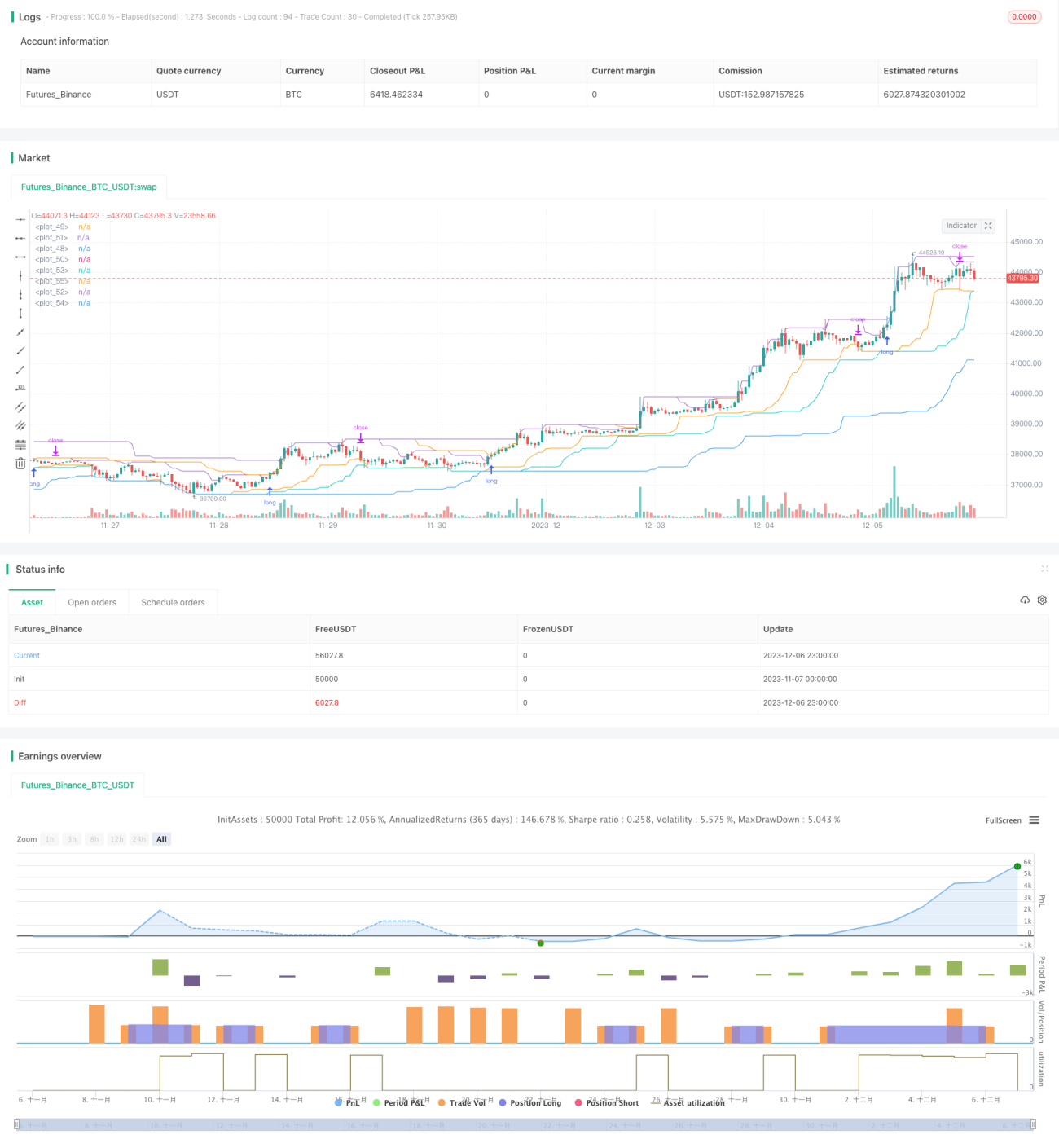

Данная стратегия в основном основана на принципе пробоя тренда в сочетании с методом пробоя канала. Для определения направления тренда используется двухполосный пробой быстрой и медленной линий. Стратегия одновременно имеет двойную защиту: входы на пробой и выходы на просадку, что позволяет эффективно реагировать на резкие изменения рынка. Ключевое преимущество стратегии – возможность в реальном времени отслеживать просадку счета: при превышении определенного процента просадки активный объем позиций снижается. Это позволяет стратегии эффективно контролировать рыночный риск и устойчивость счета.

Принцип работы стратегии

-

Двухполосный канал (быстрая и медленная линии): каналы строятся отдельно по быстрой и медленной линиям. Быстрая линия реагирует быстрее, медленная – более сглаженная. Направление тренда определяется по совместному пробою двух полос.

-

Входы на пробой: при пробое цены вверх за верхнюю границу канала открывается длинная позиция, при пробое вниз – короткая. Для снижения риска используется защитный стоп-лосс.

-

Выходы на просадку: в реальном времени отслеживается максимальная просадка счета. При достижении установленного уровня просадки происходит принудительное закрытие позиций. Порог выхода по просадке может корректироваться в зависимости от рыночных условий.

-

Адаптивный размер позиции: количество контрактов/лотов динамически корректируется в зависимости от капитала счета, избегая рыночных рисков. Чем больше просадка счета, тем меньше позиция. Повышается устойчивость к рискам.

Преимущества стратегии

-

Двухполосный канал + входы на пробой – более точное определение направления тренда.

-

Механизмы стоп-лосса и тейк-профита позволяют эффективно контролировать убытки по каждой отдельной сделке.

-

Мониторинг просадки счета в реальном времени и активная корректировка размера позиций снижают рыночный риск.

-

Размер позиции привязан к капиталу счета, что обеспечивает высокую устойчивость к рискам и возможность реагировать на резкие изменения рынка.

Риски стратегии

-

В условиях сильных боковых колебаний контроль просадки может оказаться неэффективным, что приведет к увеличению убытков.

-

При попадании быстрой линии в нейтральную зону возможны множественные ложные сигналы пробоя.

-

Медленная линия слишком сглаженная, что не позволяет своевременно ловить быстрые развороты.

-

При одновременном использовании длинных и коротких позиций существует риск «зависания» в обеих сторонах (lock‑in).

Направления оптимизации

-

Для рынков с широкими колебаниями можно установить более высокий порог толерантности к просадке, чтобы избежать излишних стоп-лоссов.

-

Добавить фильтр нейтральной зоны, чтобы отсекать ложные сигналы в нейтральной области.

-

Оптимизировать параметры канала медленной линии для повышения скорости реакции на быстрые движения.

-

Ввести правила очередности открытия позиций, чтобы избежать одновременного удержания длинных и коротких позиций.

Заключение

В целом данная стратегия является эффективным подходом для среднесрочной и долгосрочной трендовой торговли. Ее главное преимущество – мониторинг просадки в реальном времени и динамическое управление размером позиции. Это позволяет стратегии автоматически регулировать объем позиций и обладает высокой адаптивностью к рынку. При сильных рыночных скачках или колебаниях цен стратегия автоматически снижает объем позиций, эффективно предотвращая рост убытков. Многие традиционные стратегии не способны на это. В целом, данная стратегия обладает оригинальной идеей и высокой практической ценностью. Она заслуживает изучения, оптимизации и применения.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1