Стратегия пирамиды на основе индикатора OBV

Обзор

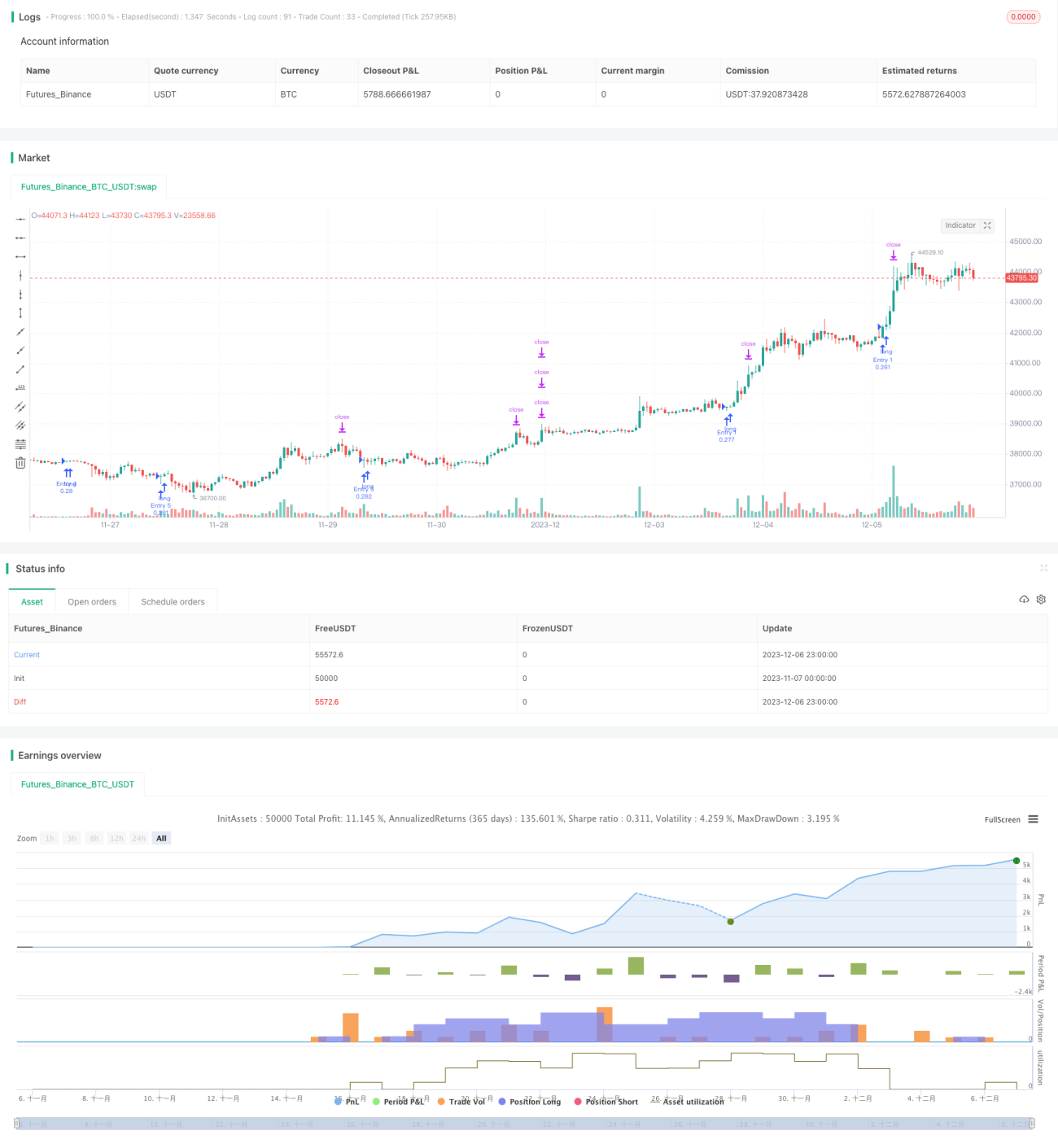

Стратегия называется «OBV-пирамида». Она основана на индикаторе OBV для открытия позиций и использует пирамидальное наращивание: после появления тренда производится несколько последовательных добавлений к позиции для следования за трендом и получения прибыли.

Принцип стратегии

Стратегия использует индикатор OBV для определения направления тренда. OBV оценивает ценовой тренд на основе изменений объема торгов, которые отражают настроения участников рынка. Когда OBV пересекает нулевую линию снизу вверх, это указывает на усиление покупательского давления и формирование бычьего тренда; когда OBV пересекает нулевую линию сверху вниз, это указывает на усиление продавцов и формирование медвежьего тренда.

Стратегия определяет формирование бычьего тренда по факту пересечения OBV нулевой линии снизу вверх. При возникновении бычьего тренда устанавливаются правила пирамидального наращивания, допускающие до 7 добавлений к позиции. Прибыль извлекается за счет следования за трендом, предусмотрен выход по стоп-лоссу и тейк-профиту.

Преимущества

Главное преимущество стратегии — способность улавливать тренд и следовать за ним с помощью пирамидального наращивания, что дает большой потенциал прибыли. Кроме того, риск-менеджмент организован хорошо: есть стоп-лосс и тейк-профит.

Конкретные преимущества:

- Точное определение направления тренда с помощью OBV;

- Пирамидальное наращивание позволяет следовать за трендом и получать прибыль;

- Стоп-лосс и тейк-профит контролируют риски;

- Логика стратегии проста и понятна.

Анализ рисков

Основные риски стратегии связаны с двумя факторами:

- Ошибка в определении тренда по OBV, приводящая к упущенным возможностям или неверному открытию позиций;

- Чрезмерное наращивание позиции, усиливающее риски.

Соответствующие способы решения:

- Оптимизация параметров OBV для повышения точности;

- Ограничение количества добавлений для сохранения контроля над рисками.

Направления оптимизации

Основные направления для улучшения стратегии:

- Оптимизация параметров OBV для повышения точности сигналов;

- Оптимизация количества и объемов добавлений;

- Оптимизация уровней стоп-лосса и тейк-профита;

- Использование дополнительных индикаторов для снижения риска, связанного с единственным индикатором OBV.

После таких улучшений стратегия станет более стабильной, управляемой и масштабируемой.

Заключение

В целом стратегия весьма практична. Она использует индикатор OBV для определения направления тренда, а затем с помощью пирамидального наращивания следует за ним. Логика стратегии проста и ясна, легко понимается и тестируется. Она имеет определенную практическую ценность. При глубокой оптимизации параметров, уровней стоп-лосса/тейк-профита и схем наращивания эффективность стратегии может быть дополнительно повышена, что заслуживает дальнейшего изучения.

- 1