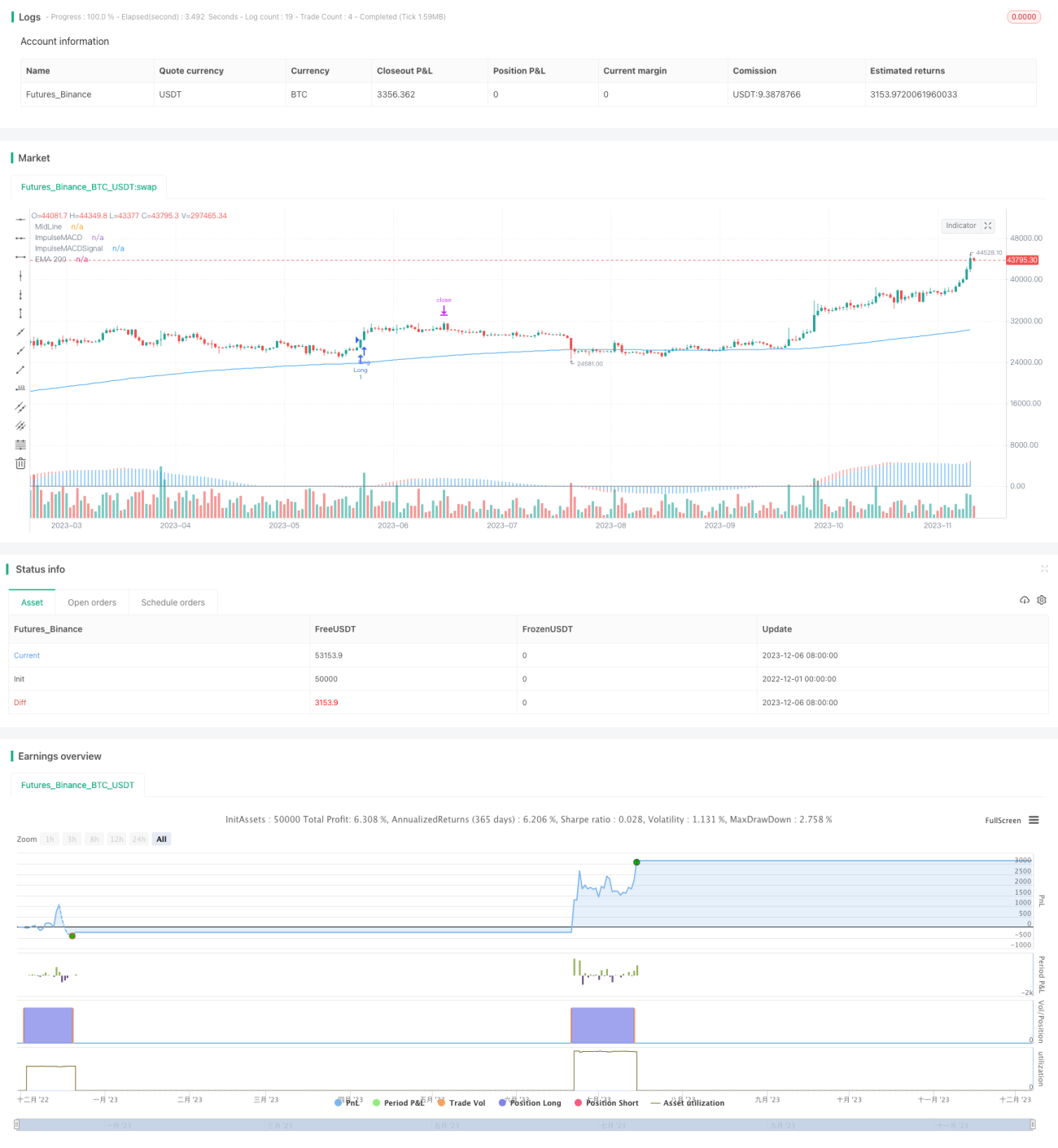

Количественная торговая стратегия на основе экспоненциальной скользящей средней и индикатора MACD

Обзор

Данная стратегия сочетает в себе сигналы пробоя экспоненциальной скользящей средней и индикатора MACD, устанавливает длинный и короткий периоды удержания позиций и извлекает прибыль за счёт следования тренду и контртрендовой торговли.

Принцип стратегии

Стратегия основана на следующих принципах:

-

Рассчитывается 200-дневная экспоненциальная скользящая средняя для определения общего направления тренда. Цена закрытия выше этой средней считается бычьей, ниже – медвежьей.

-

На основе медианной цены (максимум, минимум, закрытие) строится экспоненциальная скользящая средняя, вычисляется её разница с максимумом и минимумом, формируется гистограмма MACD.

-

Рассчитывается 9-дневная скользящая средняя гистограммы MACD, формирующая сигнальную линию MACD.

-

Когда MACD пересекает сигнальную линию снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз – сигнал на продажу.

-

С учётом общего направления тренда определяется, входит ли рынок в длительный тренд или краткосрочный разворот.

Преимущества стратегии

Стратегия сочетает в себе трендовую и контртрендовую торговлю, что позволяет отслеживать как длительные тренды, так и краткосрочные развороты, гибко адаптируясь к различным рыночным условиям.

Конкретные преимущества:

-

Использование 200-дневной скользящей средней для определения основного направления тренда позволяет избежать торговли против тренда.

-

Индикатор MACD чувствителен к краткосрочным изменениям цены и позволяет эффективно улавливать разворотные моменты.

-

Комбинации MACD с различными параметрами позволяют получать сигналы на нескольких таймфреймах.

-

Включение стоп-лосса позволяет эффективно контролировать потери по отдельным сделкам.

Риски стратегии

Основные риски стратегии:

-

Сигналы от индикаторов разных временных периодов могут поступать с некоторой задержкой, что требует комплексной оценки общего тренда.

-

MACD как разворотный индикатор может терять свою прогностическую силу при резких движениях рынка.

-

Неправильная установка стоп-лосса может привести к преждевременному выходу или слишком широкому стопу.

-

Частые сигналы пробоя могут приводить к большему числу ложных сигналов.

Соответствующие методы решения:

-

Оптимизация параметров MACD для настройки чувствительности индикатора.

-

Использование дополнительных индикаторов для оценки фазы рынка, чтобы избежать слепого следования сигналам MACD.

-

Тестирование и оптимизация параметров стоп-лосса.

-

Добавление фильтров для уменьшения числа ложных сигналов.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров скользящей средней и MACD для получения более эффективных торговых сигналов.

-

Добавление других индикаторов, например, объёма, RSI, для повышения эффективности стратегии.

-

Разработка стратегии управления размером позиции вместо фиксированного лота для каждой сделки.

-

Внедрение более продвинутых правил выхода, помимо стоп-лосса, таких как фиксация прибыли, трейлинг-стоп и т.д.

-

Бэктестирование с более сложными настройками комиссий для лучшей имитации реальных торговых условий.

-

Проведение walk-forward анализа, тестирования устойчивости на разных инструментах для повышения надёжности.

Заключение

Данная стратегия одновременно учитывает трендовую и контртрендовую торговлю; её ключевой фактор – настройка параметров индикаторов и точность понимания общего тренда. Путём постоянной оптимизации параметров, добавления фильтров и других методов можно повысить точность оценки рыночных сигналов и стабильность прибыли. В целом, стратегия обладает высокой степенью интеграции и хорошими перспективами применения.

- 1