Стратегия кольцевого стоп-лосса на прорыве сопротивления

Обзор

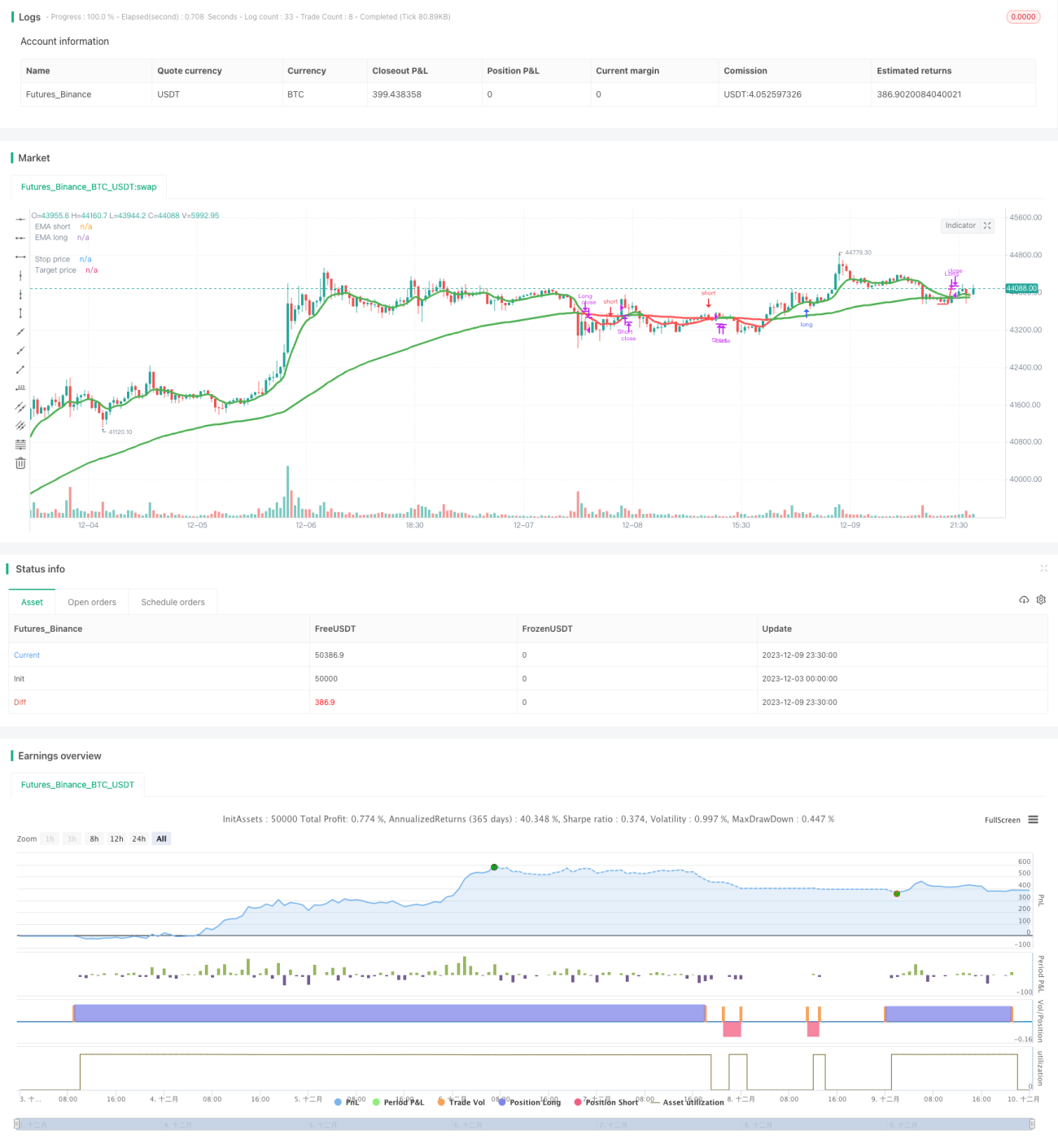

Данная стратегия использует ценовые паттерны прорыва уровней сопротивления и механизм кольцевого стоп-лосса для управления рисками. Она открывает длинную позицию после прорыва уровня сопротивления и короткую – после прорыва уровня поддержки. Одновременно устанавливаются кольцевой стоп-лосс и стоп-лосс, что позволяет эффективно контролировать риски.

Принцип стратегии

Стратегия основана на следующих ключевых моментах:

-

Использование скользящих средних для определения направления тренда. В стратегии задаются быстрая и медленная скользящие средние. Пересечение быстрой скользящей средней медленной снизу вверх указывает на долгосрочный восходящий тренд, сверху вниз – на нисходящий.

-

Сигнал на покупку при прорыве сопротивления. Когда цена пробивает недавний максимум, это считается сигналом прорыва уровня сопротивления и входа в длинную позицию.

-

Сигнал на продажу при прорыве поддержки. Когда цена пробивает недавний минимум, это считается сигналом прорыва уровня поддержки и входа в короткую позицию.

-

Установка кольцевого стоп-лосса. После входа в позицию устанавливается уровень стоп-лосса, который корректируется по мере движения цены, обеспечивая «огибание» стоп-лоссом траектории цены.

-

Выход по стоп-лоссу и тейк-профиту. Выход по стоп-лоссу позволяет эффективно ограничить убытки, выход по тейк-профиту – зафиксировать прибыль.

Конкретно, стратегия использует среднее значение между максимумом и минимумом как источник цены, рассчитывает быструю и медленную EMA для определения направления тренда. Когда быстрая EMA пересекает медленную снизу вверх и появляется сигнал прорыва сопротивления, открывается длинная позиция; когда быстрая EMA пересекает медленную сверху вниз и появляется сигнал прорыва поддержки, открывается короткая позиция. После входа в позицию стоп-лосс устанавливается на минимальной цене за определенный период и корректируется по мере роста цены; устанавливается уровень тейк-профита для фиксации прибыли. Это позволяет эффективно контролировать риски, одновременно получая прибыль от тренда.

Анализ преимуществ

Стратегия обладает следующими преимуществами:

-

Стабильная прибыль. Следование тренду позволяет получать прибыль в долгосрочных трендах масштаба индекса.

-

Хороший контроль рисков. Наличие кольцевого стоп-лосса и обычного стоп-лосса позволяет своевременно закрывать позиции при убытках.

-

Точность сигналов. Сигналы на покупку при прорыве сопротивления и на продажу при прорыве поддержки являются точными и надежными.

-

Простота в использовании. Индикаторы и правила сигналов четкие и простые, настройка параметров не сложная.

-

Адаптивность к рынку. Стратегия может работать с различными инструментами и в любых рыночных условиях.

Анализ рисков

Стратегия также имеет некоторые риски, на которые следует обратить внимание:

-

Риск неудачного прорыва. После прорыва уровня сопротивления или поддержки возможен откат и повторное тестирование, что может привести к срабатыванию стоп-лосса.

-

Риск оптимизации параметров. Неправильно подобранные параметры могут привести к слишком частым или редким сигналам. Оптимизацию следует проводить осторожно.

-

Риск отказа индикаторов. В особых рыночных условиях индикатор EMA может быть неэффективным или запаздывать.

-

Риск разворота тренда. При расхождении направления открытой позиции с рынком убытки могут возрасти.

Эти риски можно в значительной степени контролировать и смягчать за счет оптимизации параметров, установки адекватного стоп-лосса, строгого следования сигналам и других методов.

Направления оптимизации

Стратегию можно дополнительно оптимизировать по следующим направлениям:

-

Оптимизация временных периодов. Настройка параметров временных периодов для расчета скользящих средних и ценовых паттернов для поиска наилучшего сочетания.

-

Адаптация под особенности инструмента. Настройка параметров в зависимости от характеристик конкретного торгового инструмента.

-

Оптимизация стратегии стоп-лосса. Использование более стабильных и точных методов стоп-лосса, таких как трейлинг-стоп, осцилляторный стоп и т.д.

-

Оптимизация стратегии тейк-профита. Установка трейлинг-тейк-профита или экспоненциального тейк-профита для максимизации прибыли.

-

Добавление фильтров. Включение фильтров по объему, волатильности и т.д. для исключения ложных прорывов.

-

Усиление сигналов входа. Добавление дополнительных индикаторов или паттернов для подтверждения сигналов входа.

Заключение

Стратегия работает плавно, имеет четкую основную идею, обладает высокой стабильностью и прибыльностью. Контроль рисков и применение индикаторов также довольно адекватны. Это достойная внимания прорывная количественная стратегия. В дальнейшем, благодаря оптимизации параметров и модулей, стратегию можно сделать более совершенной и адаптировать к большему количеству инструментов и сложным рыночным условиям.

- 1