Стратегия сглаженной полосы скользящих средних

Обзор

Данная стратегия строит сглаженную ценовую полосу с использованием сглаженных скользящих средних и объединяет несколько их типов для фильтрации тренда в реальном времени, что является типичной следящей за трендом стратегией.

Принцип стратегии

- Строится сглаженная ценовая полоса, где сглаженные скользящие средние отслеживают изменения цены, обеспечивая плавное отслеживание её динамики.

- Стратегия поддерживает ввод различных типов скользящих средних для расчёта сглаженных скользящих средних, таких как EMA, SMMA, KAMA и другие.

- Поддерживается 1–5-кратное повторное сглаживание этих скользящих средних для получения более гладкой ценовой полосы.

- Дополнительно можно использовать полосы Боллинджера между ценой и скользящими средними для лучшего улавливания изменений цены.

- Включение дополнительного фильтра скользящих средних позволяет лучше отфильтровывать колебания и определять направление тренда. Фильтр также поддерживает различные типы скользящих средних.

- В сочетании с индикаторами распознавания паттернов осуществляется автоматическое определение сигналов на покупку и продажу.

Стратегия улавливает ценовые тренды через построение сглаженной ценовой полосы и использует фильтр скользящих средних для подтверждения направления тренда, что характерно для следящих за трендом стратегий. Настройка параметров позволяет гибко адаптироваться к различным инструментам и таймфреймам.

Преимущества стратегии

- Построение ценовой полосы обеспечивает более плавное отслеживание тренда цены, эффективно снижая вероятность пропуска возможностей.

- Поддержка различных типов скользящих средних позволяет выбирать подходящие для разных периодов и инструментов, повышая адаптивность стратегии.

- 1–5-кратное повторное сглаживание значительно улучшает отслеживание изменений цены, точнее определяя точки разворота тренда.

- Фильтр скользящих средних эффективно сокращает количество ложных сигналов, повышая процент успешных сделок.

- Настройка длины скользящих средних позволяет адаптироваться к разным временным периодам; возможно также использование мультитаймфреймового подтверждения для улучшения результатов.

- Поддержка затемнённого отображения (HUD) позволяет наглядно наблюдать за движением ценовой полосы.

Риски стратегии

- Сильная ориентация на долгосрочный тренд, но слабое реагирование на краткосрочные колебания, что часто приводит к ложным сигналам в боковом рынке.

- При резких скачках цены сглаженные скользящие средние обладают определённым лагом, что может привести к пропуску оптимального момента входа.

- Многократное сглаживание может чрезмерно сгладить изменения цены, что приведёт к неточному определению точек входа и выхода.

- Неправильный выбор длины скользящих средних может вызвать большое количество ложных сигналов.

Методы решения:

- Соответствующее сокращение длины скользящих средних для ускорения реакции на изменения цены.

- Настройка количества повторных сглаживаний для снижения излишнего сглаживания.

- Оптимизация и тестирование комбинаций скользящих средних для выбора наилучших параметров.

- Использование других индикаторов для мультитаймфреймового подтверждения, снижая долю ложных сигналов.

Направления оптимизации стратегии

- Тестирование и оптимизация комбинаций типов скользящих средних для выбора наилучших параметров.

- Тестирование и оптимизация длины скользящих средних для адаптации к более широкому кругу инструментов и таймфреймов.

- Подбор различного количества повторных сглаживаний для нахождения оптимального баланса.

- Попытка добавления полос Боллинджера как вспомогательного индикатора.

- Тестирование различных дополнительных скользящих средних в качестве фильтра.

- Использование других индикаторов для мультитаймфреймового подтверждения.

Заключение

Данная стратегия является типичной следящей за трендом стратегией, которая путём построения сглаженной полосы скользящих средних непрерывно отслеживает ценовой тренд, а с помощью дополнительных фильтров избегает ложных сигналов. Преимущество стратегии заключается в построении сглаженной ценовой полосы, что позволяет лучше улавливать повороты тренда. В то же время существует риск запаздывания. Путём оптимизации параметров и индикаторов можно постоянно повышать эффективность стратегии, что заслуживает дальнейшего изучения.

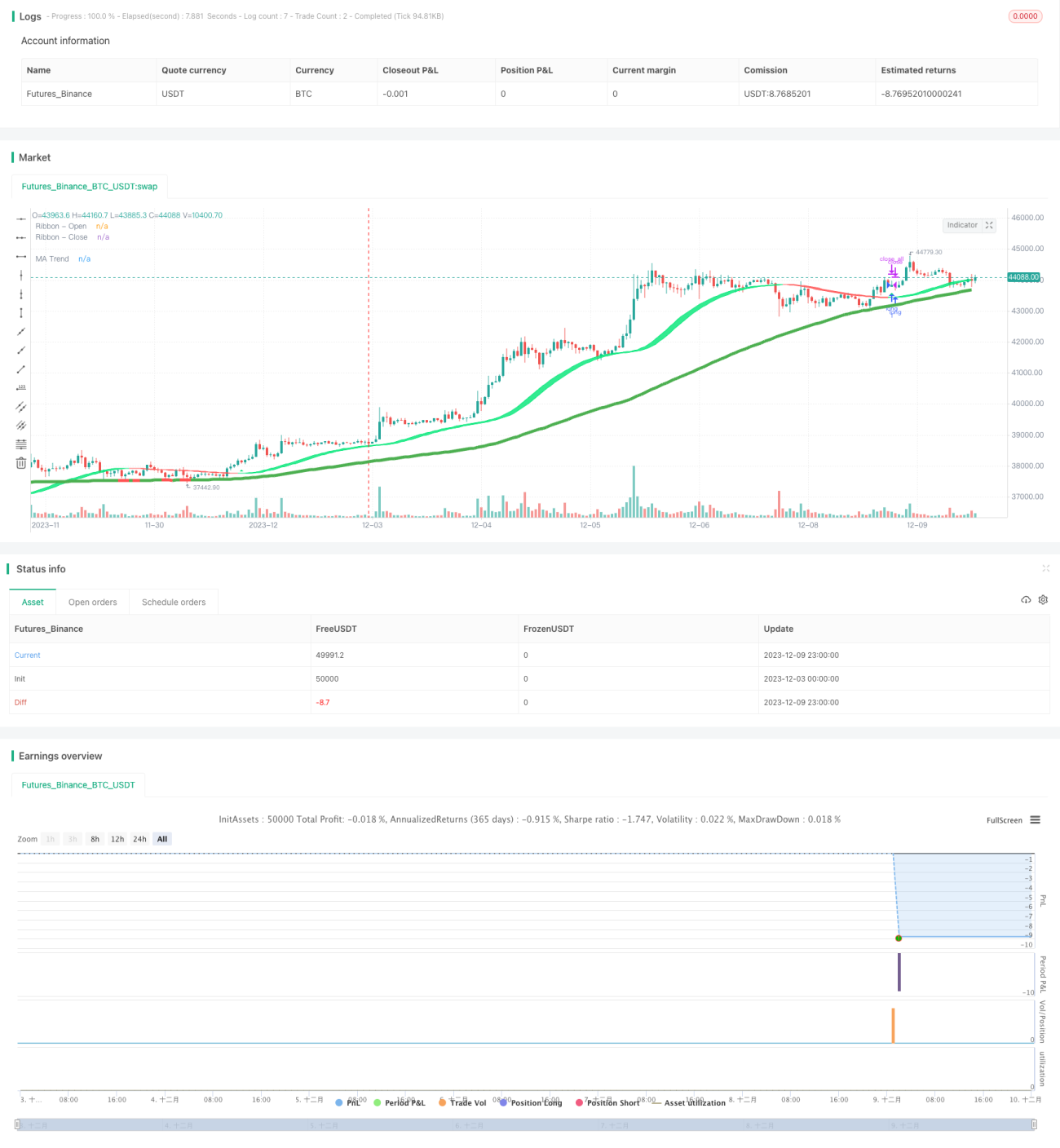

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2007-present Jurik Research and Consulting. All rights reserved.

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Thanks to everget for code for more advanced moving averages- 1