Стратегия количественной торговли на основе Octa-EMA и облака Ишимоку

Обзор

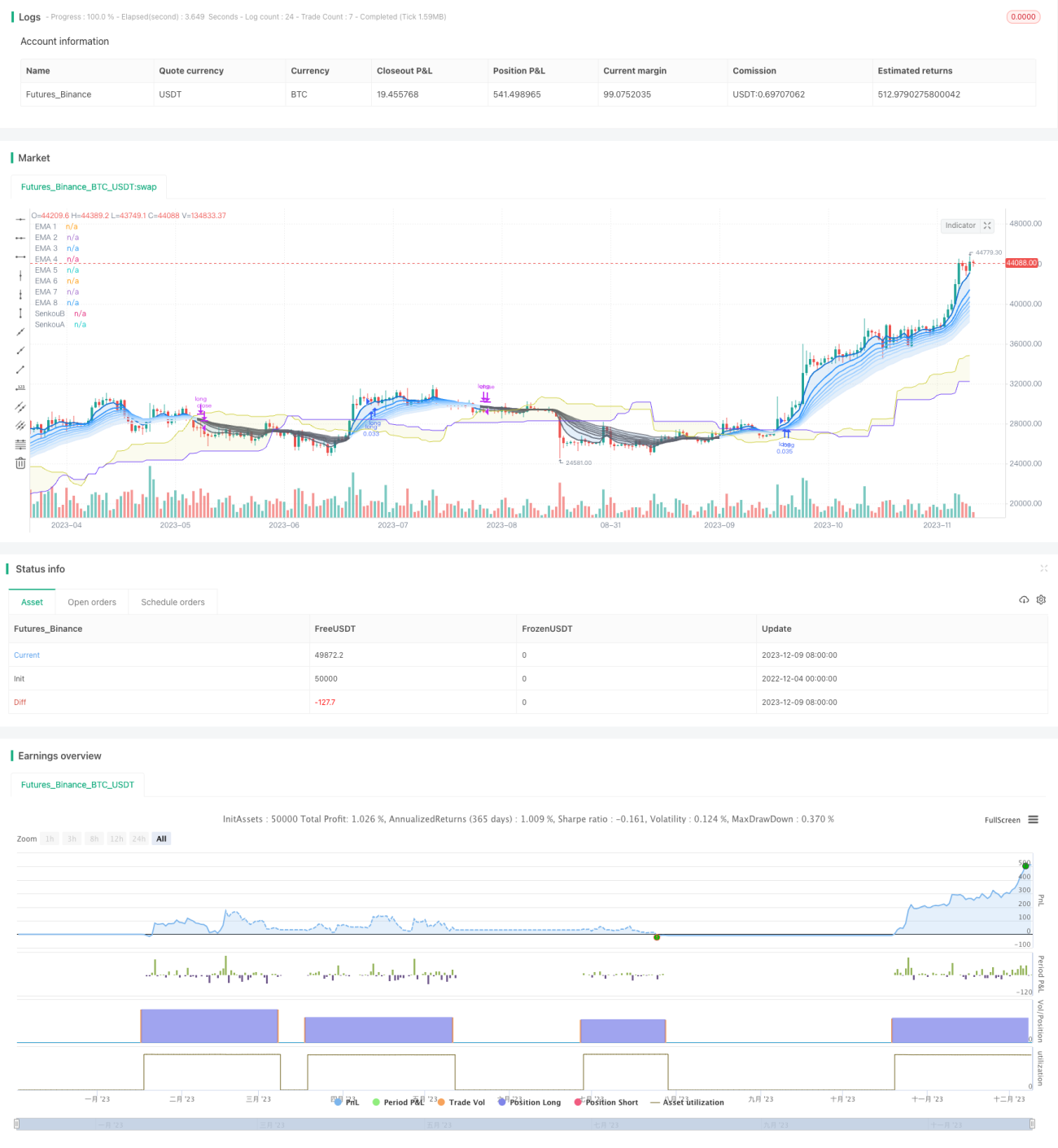

Данная стратегия использует восемь экспоненциальных скользящих средних с разными периодами и облако Ишимоку в качестве основных торговых сигналов. Она эффективно работает на таймфреймах 1 час, 4 часа или 1 день.

Принцип стратегии

Основной принцип стратегии основан на двух следующих компонентах:

-

Восемь экспоненциальных скользящих средних (Octa-EMA)

Стратегия использует восемь EMA с разными периодами: 5, 11, 15, 18, 21, 24, 28 и 34. Эти восемь EMA называются «Octa-EMA». Когда более короткая EMA находится выше более длинной EMA, это указывает на бычий тренд, и наоборот — на медвежий.

-

Индикатор облако Ишимоку

Облако Ишимоку включает линию преобразования, базовую линию, линию задержки и ведущие линии A/B. Облако в основном определяет направление тренда и предоставляет уровни поддержки и сопротивления. Когда цена находится выше облака, тренд бычий; ниже облака — медвежий.

Торговые сигналы стратегии поступают от этих двух компонентов. Когда все восемь EMA расположены в бычьем порядке (короткие EMA выше длинных) и цена находится выше облака Ишимоку, генерируется сигнал на покупку. Когда порядок EMA становится медвежьим (короткие EMA пересекают длинные вниз), генерируется сигнал на продажу.

Анализ преимуществ стратегии

Основные преимущества данной стратегии:

- Использование двойной фильтрации индикаторов снижает количество ложных сигналов.

- Облако Ишимоку определяет направление тренда, позволяя избежать контртрендовой торговли.

- Комбинация из восьми EMA повышает точность определения тренда.

- Работает на различных таймфреймах.

- Большой простор для оптимизации параметров под разные инструменты.

Анализ рисков стратегии

Стратегия также имеет определённые риски:

- В условиях бокового движения может генерировать много ложных сигналов.

- Условия для входа в покупку достаточно строгие, возможно упущение части точек входа.

- Может терять эффективность при расхождении краткосрочного и среднесрочного/долгосрочного трендов.

- Неправильная настройка параметров EMA может привести к запаздыванию сигналов.

Эти риски можно снизить путём корректировки параметров EMA или оптимизации условий входа, а также с помощью дополнительных индикаторов.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров EMA для соответствующих периодов.

- Добавление индикатора для проверки бычьей/медвежьей направленности скользящих средних, чтобы повысить точность определения тренда.

- Комбинирование с другими индикаторами, такими как MACD, KDJ, для улучшения момента входа.

- Добавление стоп-лосса и тейк-профита для контроля прибыли/убытка по каждой сделке.

- Тестирование параметров на разных инструментах для поиска оптимальных комбинаций.

- Использование алгоритмов машинного обучения для автоматической оптимизации параметров.

Заключение

Количественная торговая стратегия на основе Octa-EMA и облака Ишимоку в целом представляет собой достаточно стабильную и надёжную трендовую стратегию. Она использует комбинацию EMA для определения тренда и облако Ишимоку для фильтрации сигналов, что после оптимизации параметров позволяет добиться низкого уровня ложных сигналов. Данная стратегия может широко применяться к таким инструментам, как фондовые индексы, валюты, драгоценные металлы, и может работать на различных таймфреймах. При добавлении стоп-лосса, тейк-профита и вспомогательных индикаторов можно дополнительно повысить процент выигрышных сделок и общую прибыльность стратегии.

- 1