Стратегия следования за трендом на основе облачного индикатора Ишимоку

Обзор

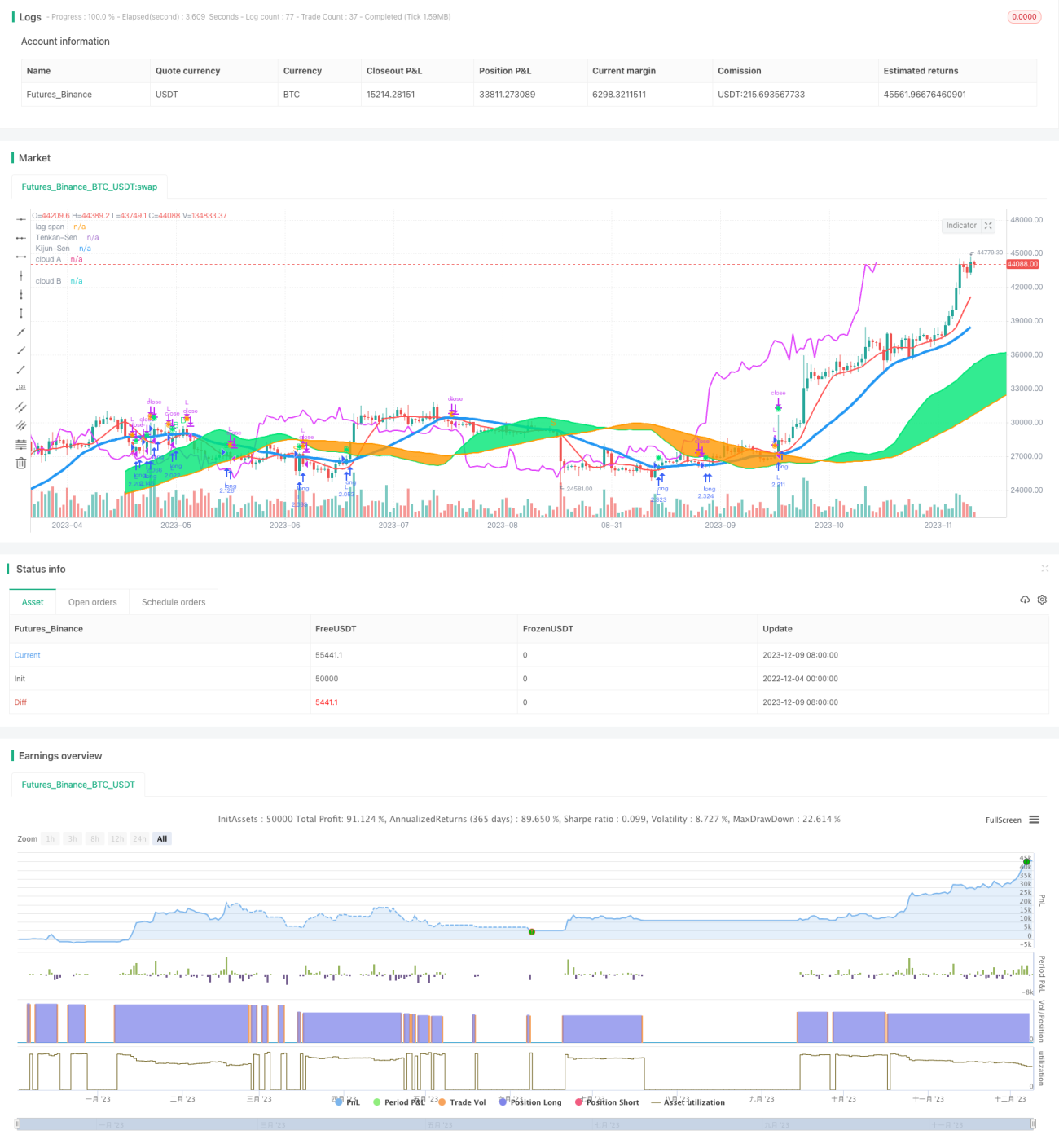

Данная стратегия основана на техническом индикаторе Ишимоку, использует метод трендового следования и пробоя равновесия, нацелена на захват среднесрочных и долгосрочных ценовых трендов для достижения стабильной прибыли.

Принцип стратегии

Стратегия использует пять линий Ишимоку — линию поворота, линию стандарта, опережающую линию A, опережающую линию B и отложенную линию — для оценки ценового тренда и уровней поддержки/сопротивления. Конкретные правила следующие:

- Когда цена закрытия пересекает линию стандарта вверх, а линия стандарта не является горизонтальной, генерируется сигнал на покупку.

- Когда цена закрытия пересекает линию стандарта вниз, а линия стандарта не является горизонтальной, генерируется сигнал на продажу.

- Если цена закрытия выше облака, ликвидность хорошая, разрешено открытие позиции.

- Если цена закрытия ниже облака, ликвидность плохая, открытие позиции запрещено.

- Отложенная линия, пересекающая цену закрытия вверх, даёт сигнал на покупку.

- Отложенная линия, пересекающая цену закрытия вниз, даёт сигнал на продажу.

Совокупная оценка перечисленных торговых сигналов определяет окончательный момент входа.

Преимущества анализа

Стратегия обладает следующими преимуществами:

- Использование Ишимоку для определения тренда позволяет отфильтровывать рыночный шум и фиксировать среднесрочные и долгосрочные тренды.

- Учёт облака для оценки ликвидности позволяет избежать рисков при открытии позиции.

- Отложенная линия выступает как подтверждающий сигнал, предотвращая ложные пробои.

- Правила просты и понятны, легко реализуемы.

Анализ рисков

Стратегия также имеет следующие риски:

- Неправильная настройка параметров может привести к упущению торговых возможностей.

- Запаздывание оценки при изменении тренда, невозможность своевременной остановки убытков.

- Высокий риск убытков по длинным позициям.

Для устранения указанных рисков можно оптимизировать параметры, комбинировать с другими индикаторами для определения изменений тренда и строго соблюдать стоп-лосс.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров Ишимоку для поиска наилучшей комбинации.

- Добавление фильтра по объёмно-ценовым индикаторам для избежания расхождения с трендом.

- Использование индикаторов волатильности для определения точек разворота.

- Внедрение моделей машинного обучения для оценки состояния тренда.

Заключение

Данная стратегия использует Ишимоку для определения ценового тренда и ликвидности, применяет трендовое следование, эффективно отфильтровывает шум и захватывает среднесрочные и долгосрочные тренды, имеет небольшой риск просадки и подходит для среднесрочного и долгосрочного удержания позиций. Дальнейшая оптимизация параметров, добавление вспомогательных фильтров и поиск сигналов разворота тренда позволят повысить коэффициент прибыли (Profit Factor) стратегии.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("My Ichimoku Strat", overlay=true,default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, currency=currency.EUR)

// === BACKTEST RANGE ===

FromMonth = input(defval = 1, title = "From Month", minval = 1)- 1