Трендовая стратегия следования за трендом на основе индикатора RSI и скользящей средней (MA)

Обзор

Данная стратегия называется «Стратегия следования за трендом RSI-MA». Ее идея заключается в одновременном использовании индикатора RSI и скользящей средней (MA) для определения ценового тренда и генерации торговых сигналов. Когда значение RSI превышает заданные верхний и нижний пороги, формируется торговый сигнал, а скользящая средняя используется для фильтрации ложных сигналов, позволяя входить в рынок только при устойчивом росте или падении цены. Это позволяет сохранять определенный потенциал прибыли, эффективно отфильтровывая флэтовые рынки.

Принцип стратегии

Стратегия в основном использует индикатор RSI и скользящую среднюю (MA). RSI определяет зоны перекупленности/перепроданности, а MA – направление тренда. Конкретная логика:

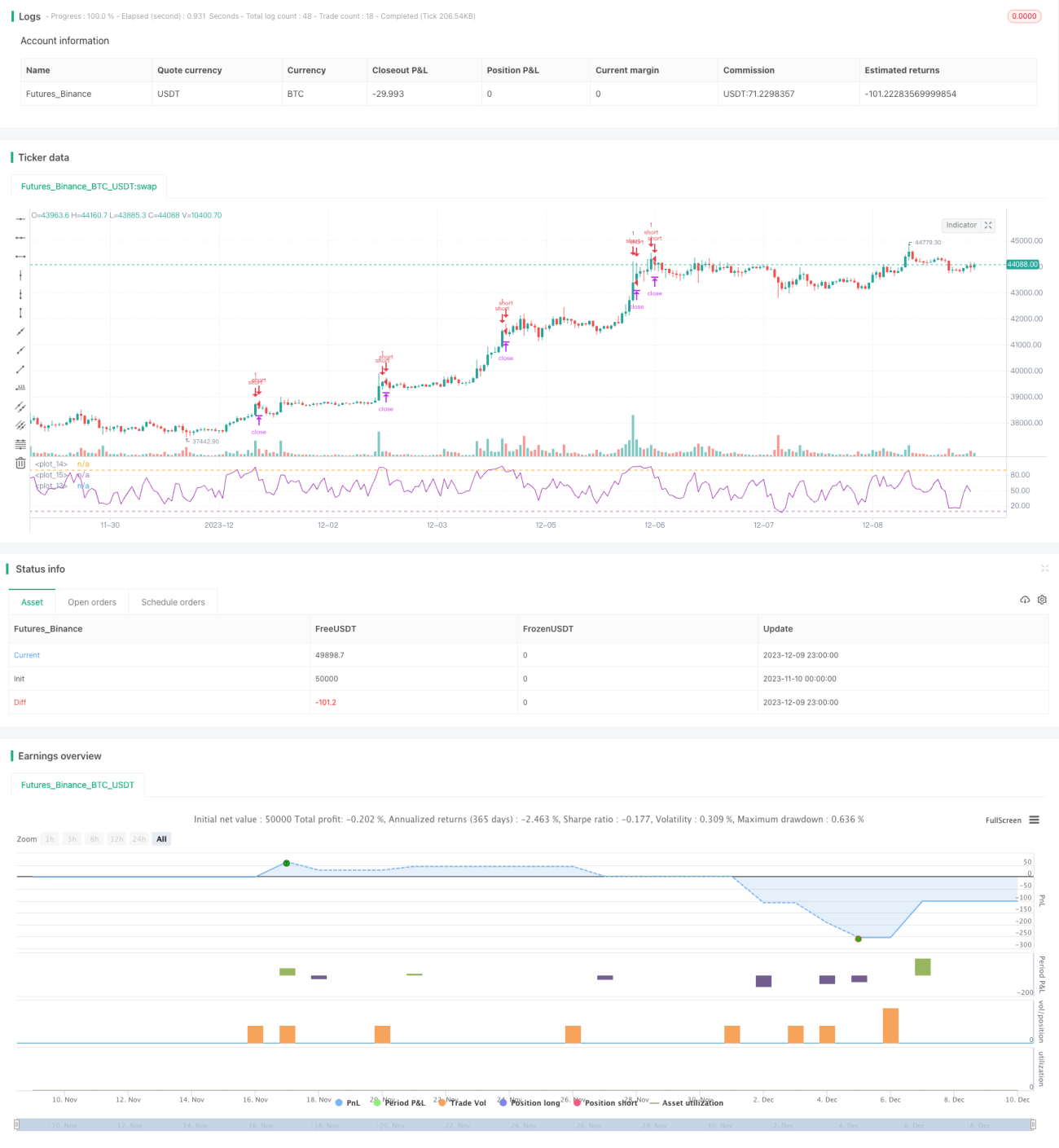

- Рассчитывается значение RSI, устанавливаются верхний порог 90 и нижний порог 10. Когда RSI превышает 90 – сигнал перекупленности, когда меньше 10 – сигнал перепроданности.

- Рассчитывается скользящая средняя за определенный период (например, 4 дня). При устойчивом росте цены MA загибается вверх; при устойчивом падении – загибается вниз.

- Когда RSI превышает 90 и одновременно MA загибается вверх – открывается короткая позиция; когда RSI ниже 10 и одновременно MA загибается вниз – открывается длинная позиция.

- Стоп-лосс устанавливается в фиксированном количестве пунктов на контракт, тейк-профит – в фиксированном проценте на контракт.

Анализ преимуществ стратегии

Стратегия объединяет двойную фильтрацию RSI и MA, что позволяет эффективно отсеивать ложные сигналы на флэтовых рынках. При этом настройки RSI предотвращают слишком позднее поступление сигналов, сохраняя определенный потенциал прибыли. Использование MA для определения направления тренда позволяет избежать торговли против тренда. Кроме того, параметры стратегии относительно просты, их легко понять и оптимизировать.

Анализ рисков

Основные риски стратегии:

- Внезапные события, вызывающие резкое падение или рост, – RSI и MA могут не успеть среагировать, что приведет к значительным убыткам.

- На флэтовых рынках RSI и MA могут генерировать частые сигналы, приводя к избыточной торговле, увеличению комиссий и проскальзыванию.

- Неправильная настройка параметров также влияет на производительность: слишком широкий диапазон порогов RSI задерживает сигналы, слишком узкий – делает их слишком частыми.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестирование и оптимизация для различных инструментов и таймфреймов с подбором наилучшей комбинации параметров.

- Добавление других индикаторов (например, KDJ, Bollinger Bands) для более строгой фильтрации и снижения вероятности ошибочных сделок.

- Внедрение адаптивного механизма стоп-лосса и тейк-профита, например, динамическое изменение уровней на основе волатильности или ATR.

- Использование алгоритмов машинного обучения для автоматической настройки параметров стратегии в зависимости от рыночных условий, обеспечивая динамическую оптимизацию параметров.

Заключение

Стратегия RSI-MA в целом проста и практична, сочетает следование за трендом и определение зон перекупленности/перепроданности. При благоприятных рыночных условиях она способна приносить хорошую прибыль. Однако существует определенная вероятность ошибочных сделок, что требует дальнейшей оптимизации для снижения рисков и повышения стабильности.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1