多因子自适应动量追踪策略

Обзор

Мультифакторная стратегия адаптивного импульсного трейдинга объединяет несколько технических индикаторов для выявления рыночных трендов и ключевых уровней поддержки/сопротивления, обеспечивая автоматизированную торговлю высоковолатильными активами, такими как криптовалюты. Стратегия комплексно использует RSI, MACD, Stochastic и другие индикаторы для определения моментов покупки и продажи, а также учитывает процент изменения цены для более точного распознавания паттернов.

Принцип стратегии

Основой мультифакторной стратегии адаптивного импульсного трейдинга является интеграция множества технических индикаторов. Стратегия использует следующие компоненты:

-

Индикатор RSI для определения перекупленности/перепроданности. Комбинируя различные параметры, можно распознавать стандартные сигналы RSI или улучшенные сигналы Коннора RSI, выявляя таким образом потенциальные развороты.

-

Индикатор MACD помогает определить направление тренда. Когда линия MACD пересекает сигнальную линию сверху вниз или снизу вверх, генерируются сигналы продажи и покупки.

-

Индикатор Stochastic выявляет зоны перекупленности/перепроданности. Комбинация пересечений линий %K и %D («золотое крест» и «смертельное крест») указывает на возможный разворот.

-

Процент изменения цены проверяет истинность пробоя. Рассчитывается процент изменения максимальной, минимальной и цены закрытия за определенный период для определения того, является ли пробой реальным.

-

Индикатор EMA определяет общий восходящий/нисходящий тренд. Быстрое скользящее среднее, пересекающее медленное снизу вверх, является бычьим сигналом, а сверху вниз – медвежьим.

Стратегия выбирает направление торговли (длинную или короткую позицию) в зависимости от рыночного состояния, устанавливает стоп-лосс и тейк-профит после входа в позицию для эффективного контроля риска. При появлении сигнала разворота позиция закрывается. Весь процесс принятия решений основан на комбинации множества факторов, что обеспечивает более точное прогнозирование.

Преимущества

Стратегия обладает следующими преимуществами:

-

Мультифакторный подход обеспечивает конкурентное преимущество в принятии решений. По сравнению с одиночным индикатором, комбинация нескольких индикаторов позволяет взаимно подтверждать сигналы, делая результаты более точными и надежными, тем самым сокращая ненужные торговые издержки.

-

Строгие условия позволяют избежать ошибочных сделок. Стратегия предъявляет жесткие требования к условиям входа и выхода, требуя одновременного подтверждения от нескольких индикаторов, что позволяет отсеять значительную часть шума и предотвратить ошибочные сделки.

-

Адаптивные гиперпараметры снижают необходимость ручного вмешательства. Стратегия включает возможность динамического расчета параметров индикаторов, что исключает субъективность ручного выбора гиперпараметров и делает параметры стратегии более научными и объективными.

-

Механизм стоп-лосса и тейк-профита контролирует риски. После открытия позиции стратегия в реальном времени рассчитывает и отображает уровни стоп-лосса и тейк-профита, что позволяет эффективно ограничивать убытки по отдельной сделке и избегать маржин-колла.

Анализ рисков

Стратегия также сопряжена с некоторыми рисками, которые необходимо учитывать:

-

Вероятность ложных сигналов индикаторов. Несмотря на то, что множественная проверка индикаторами значительно снижает долю ложных сигналов, она не исключает их полностью, что может привести к нежелательным убыткам.

-

Риск пробоя стоп-лосса. В экстремальных рыночных условиях цена может резко упасть, легко пробив установленный стоп-лосс и вызвав значительные потери.

-

Переоптимизация за счет подбора параметров. Хотя динамические параметры устраняют субъективность ручного выбора, они могут привести к чрезмерной оптимизации и потере способности к обобщению.

Соответствующие методы устранения:

- Ужесточение условий фильтрации сигналов для снижения доли ложных сигналов.

- Использование метода частичного открытия позиций, чтобы избежать слишком больших потерь по одному стоп-лоссу.

- Увеличение объема тестовой выборки и строгая оценка стабильности параметров.

Направления оптимизации стратегии

Мультифакторная стратегия адаптивного импульсного трейдинга может быть улучшена по следующим направлениям:

-

Увеличение количества используемых факторов. Добавление сигналов других типов индикаторов, таких как волатильность, объем торгов и т.д., для вспомогательной оценки.

-

Оптимизация алгоритма стоп-лосса. Внедрение более продвинутых алгоритмов, таких как трейлинг-стоп, волатильный стоп и т.д., для дальнейшего снижения вероятности пробоя стоп-лосса.

-

Внедрение моделей машинного обучения. Использование RNN, LSTM и других моделей для моделирования исторических данных в помощь принятию решений о покупке и продаже.

-

Ансамблирование стратегий. Применение нескольких субстратегий и их интеграция с помощью методов ансамблевого обучения для получения более стабильных совокупных результатов.

Заключение

Мультифакторная стратегия адаптивного импульсного трейдинга комплексно использует множество технических индикаторов для выявления моментов покупки и продажи. По сравнению с одиночными индикаторами, данная стратегия обеспечивает более точное принятие решений, а также включает адаптивные параметры и механизм стоп-лосса для контроля рисков. В дальнейшем эффективность стратегии может быть усилена за счет добавления дополнительных вспомогательных факторов, использования передовых алгоритмов стоп-лосса и методов машинного обучения.

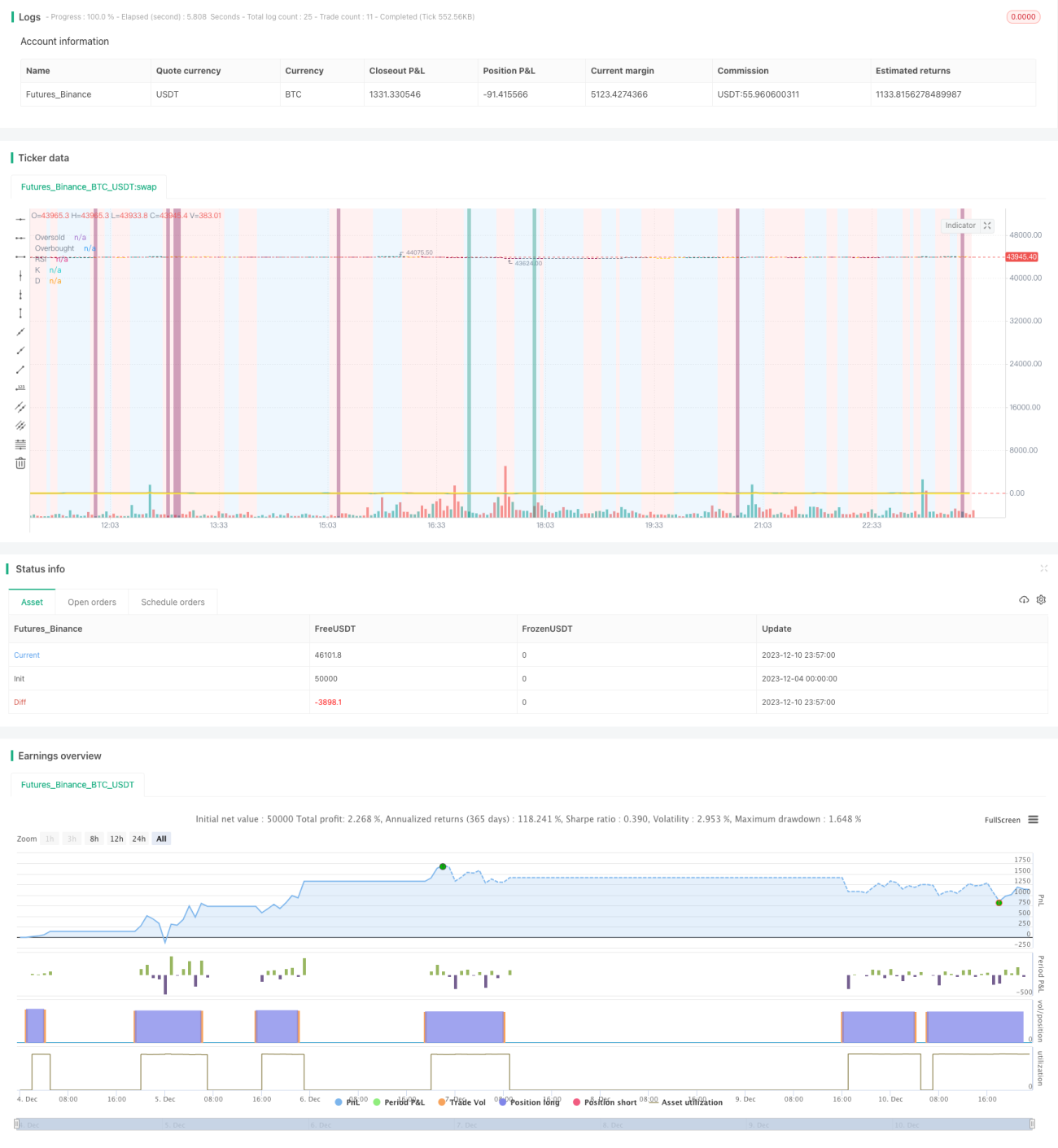

/*backtest

start: 2023-12-04 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

// ██████╗██████╗ ███████╗ █████╗ ████████╗███████╗██████╗ ██████╗ ██╗ ██╗ - 1