Количественная торговая стратегия на основе SMA и EMA

I. Обзор стратегии

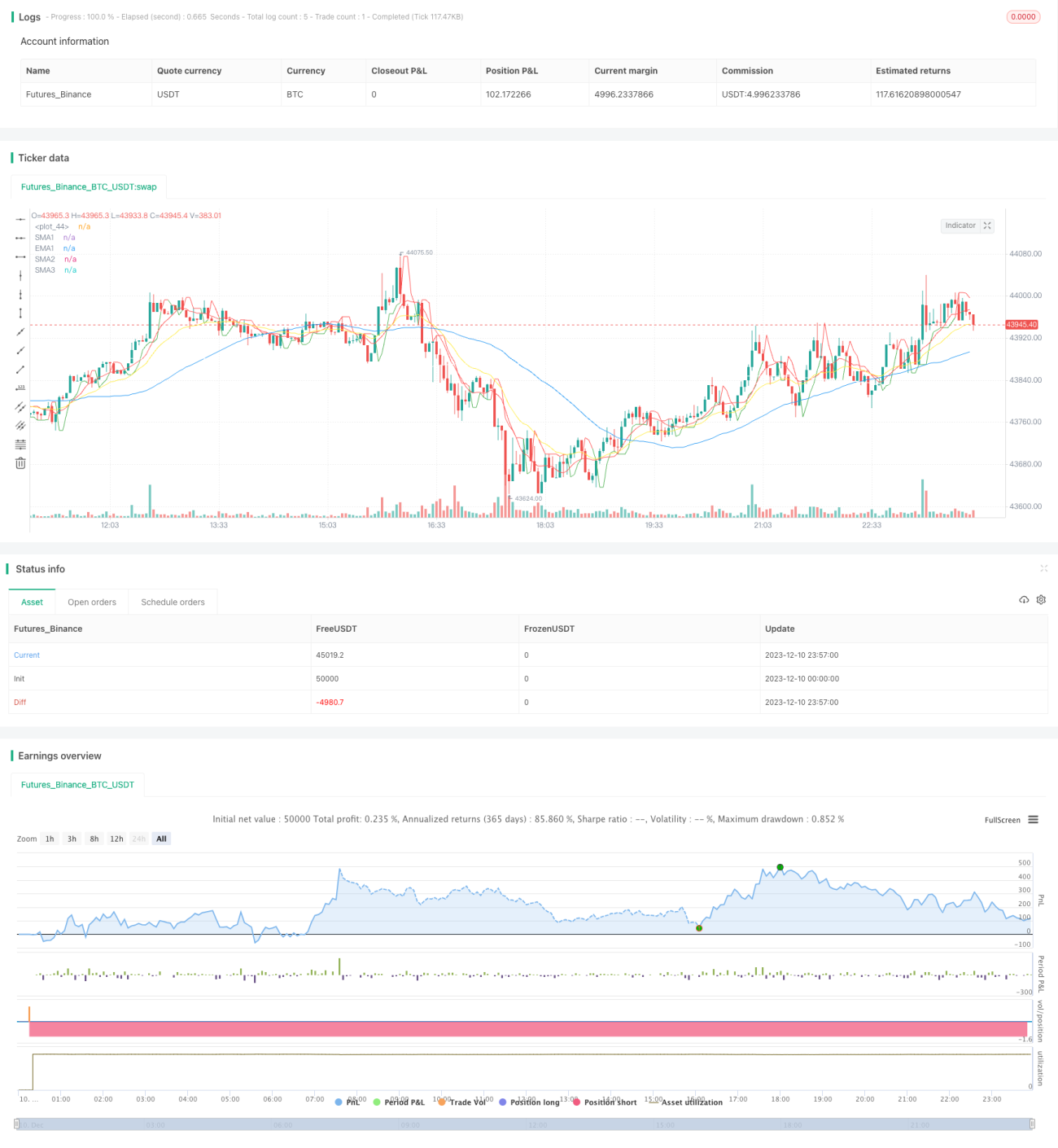

Название данной стратегии — «Количественная торговая стратегия на основе SMA и EMA». Её основная идея заключается в построении торговых сигналов путем комбинирования скользящих средних SMA и EMA с различными параметрами.

II. Принцип стратегии

-

Рассчитываются скользящие средние SMA9, SMA50, SMA180 и EMA20 от цены закрытия close.

-

На основе соотношения цены закрытия close с уровнем поддержки sup и уровнем сопротивления res определяются сигналы на покупку и продажу. При пробое close уровня sup генерируется сигнал на покупку BuySignal, при пробое close ниже уровня res — сигнал на продажу SellSignal.

-

При срабатывании сигнала на покупку выполняется открытие длинной позиции; при срабатывании сигнала на продажу длинная позиция закрывается.

-

При срабатывании сигнала на продажу выполняется открытие короткой позиции; при срабатывании сигнала на покупку короткая позиция закрывается.

III. Анализ преимуществ стратегии

-

Комбинирование нескольких скользящих средних для формирования торговых сигналов повышает их точность и стабильность.

-

Расчет динамических уровней поддержки и сопротивления придает торговым сигналам большую обоснованность.

-

Использование скользящих средних с высокой, средней и низкой волатильностью позволяет учитывать как долгосрочные тенденции, так и краткосрочные прорывы, увеличивая вероятность получения прибыли по стратегии.

-

Поддержка двусторонней торговли (лонг и шорт) позволяет получать доход как на трендовых, так и на флэтовых рынках.

IV. Анализ рисков стратегии

-

Скользящие средние SMA обладают запаздыванием, что может привести к задержке сигналов на покупку и продажу и, как следствие, повлиять на эффективность стратегии.

-

Отсутствие механизма стоп-лосса может привести к увеличению убытков по открытой позиции.

-

Недостаточный объем данных для бэктестинга; параметры в реальной торговле требуют корректировки в зависимости от рынка.

-

Зависимость от технических индикаторов для формирования торговых сигналов делает стратегию уязвимой к воздействию значительных «черных лебедей».

Методы устранения соответствующих рисков:

- Соответствующая корректировка периодов скользящих средних SMA.

- Установка разумных уровней стоп-лосса.

- Увеличение объема выборки для бэктестинга и настройка параметров.

- Механизм управления рисками требует дальнейшего совершенствования.

V. Направления оптимизации стратегии

-

Добавление механизма стоп-лосса на основе волатильности для контроля убытков по каждой сделке.

-

Внедрение модели машинного обучения для оценки рыночного тренда в качестве вспомогательного средства при формировании торговых сигналов.

-

Добавление модуля анализа ключевых ценовых уровней для повышения точности определения уровней поддержки и сопротивления.

-

Тестирование различных комбинаций параметров индикаторов скользящих средних для поиска оптимальных параметров.

VI. Заключение по стратегии

Данная стратегия комплексно использует технические индикаторы SMA и EMA для построения торговых сигналов, а также рассчитывает динамические уровни поддержки и сопротивления, формируя достаточно полную логику торговых решений. Стратегия обладает такими преимуществами, как гибкость параметров индикаторов, возможность двусторонней торговли и адаптация к различным рыночным условиям. Вместе с тем она сталкивается с такими проблемами, как запаздывание скользящих средних и несовершенство стоп-лосса. В будущем стратегию можно оптимизировать в таких направлениях, как механизм стоп-лосса, определение тренда и определение ключевых ценовых уровней, чтобы обеспечить лучшую стабильность и потенциал прибыли.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code- 1