Стратегия скользящей средней с фильтром моментума

Обзор

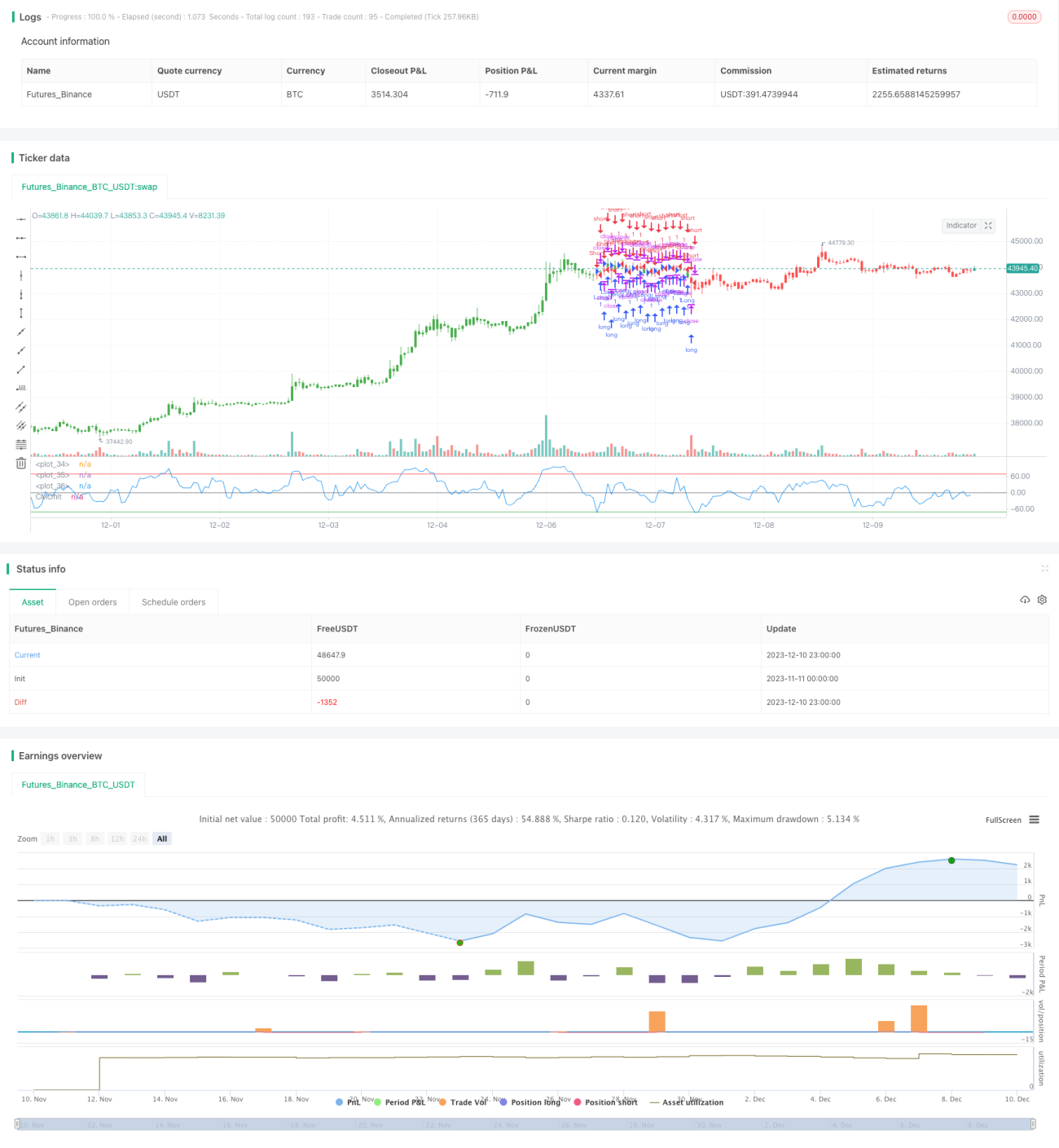

Это торговая стратегия на скользящих средних, построенная с использованием техники фильтрации импульса. Она устанавливает порог изменения цены для фильтрации незначительных ценовых колебаний, учитывая только крупные изменения цены при расчетах, что повышает стабильность стратегии.

Принцип стратегии

Ключевым индикатором стратегии является фильтрованный по импульсу индикатор моментума Чанде (CMO). Индикатор моментума Чанде относится к типу импульсных индикаторов. Он оценивает силу быков и медведей через отношение суммы абсолютных значений дней роста и падения к сумме разницы изменения цены. Данная стратегия улучшает его, устанавливая минимальный порог изменения цены (параметр Filter). Только когда изменение цены превышает этот порог, оно участвует в расчете CMO. Это отфильтровывает большое количество мелких колебаний на рынке, делая индикатор более стабильным и надежным.

На основе рассчитанного индикатора устанавливаются верхняя линия TopBand и нижняя линия LowBand. Когда индикатор пересекает эти линии, генерируются торговые сигналы. Наконец, входной параметр reverse позволяет инвертировать исходные сигналы для реализации обратной операции.

Преимущества анализа

Это очень стабильная и надежная стратегия следования за трендом. Благодаря использованию технологии фильтрации импульса она эффективно отфильтровывает рыночный шум и предотвращает попадание в ловушки. У стратегии большой потенциал для оптимизации параметров: можно настраивать Filter, TopBand, LowBand и другие параметры для улучшения показателей. Кроме того, предусмотрена функция реверсивной торговли, что позволяет гибко адаптироваться к различным рыночным условиям.

Анализ рисков

Стратегия в основном основана на следовании за трендом, поэтому в боковом рынке она склонна генерировать ложные сигналы и убытки. Кроме того, неправильная оптимизация параметров может привести к чрезмерно частой торговле или нестабильным сигналам. Наконец, неправильное использование параметра реверсивной торговли может привести к ненужным убыткам.

Для снижения этих рисков следует разумно оптимизировать параметры, чтобы сигналы были более стабильными и надежными; избегать использования стратегии на боковых рынках, выбирая более подходящие инструменты; осторожно использовать функцию реверсивной торговли, не включая ее при плохой оптимизации параметров.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Оптимизировать значение параметра Filter, чтобы обеспечить фильтрацию рыночного шума, но при этом не снижать частоту торговли слишком сильно.

-

Оптимизировать диапазоны параметров TopBand и LowBand, чтобы они соответствовали амплитуде рыночных колебаний и предотвращали ложные сигналы.

-

Использовать методы walk forward analysis для динамической оптимизации параметров, позволяя стратегии адаптироваться к изменениям рынка.

-

Добавить логику стоп-лосса и тейк-профита, установить разумные уровни стоп-лосса для ограничения убытков.

-

Комбинировать с другими индикаторами фильтрации, такими как MACD, KD и т.д., чтобы избежать ошибочных сделок в нетрендовых рынках.

Заключение

Это очень практичная стратегия следования за трендом. Она использует технологию фильтрации импульса, которая эффективно подавляет рыночный шум, делая сигналы более четкими и надежными. Путем оптимизации параметров и логики ее можно превратить в надежный и стабильный инструмент количественной торговли. Однако необходимо помнить о рисках использования на боковых рынках и неправильной оптимизации параметров. В целом, это очень перспективный шаблон стратегии.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1