Стратегия следящего стоп-лосса на основе индикатора RSI

Обзор

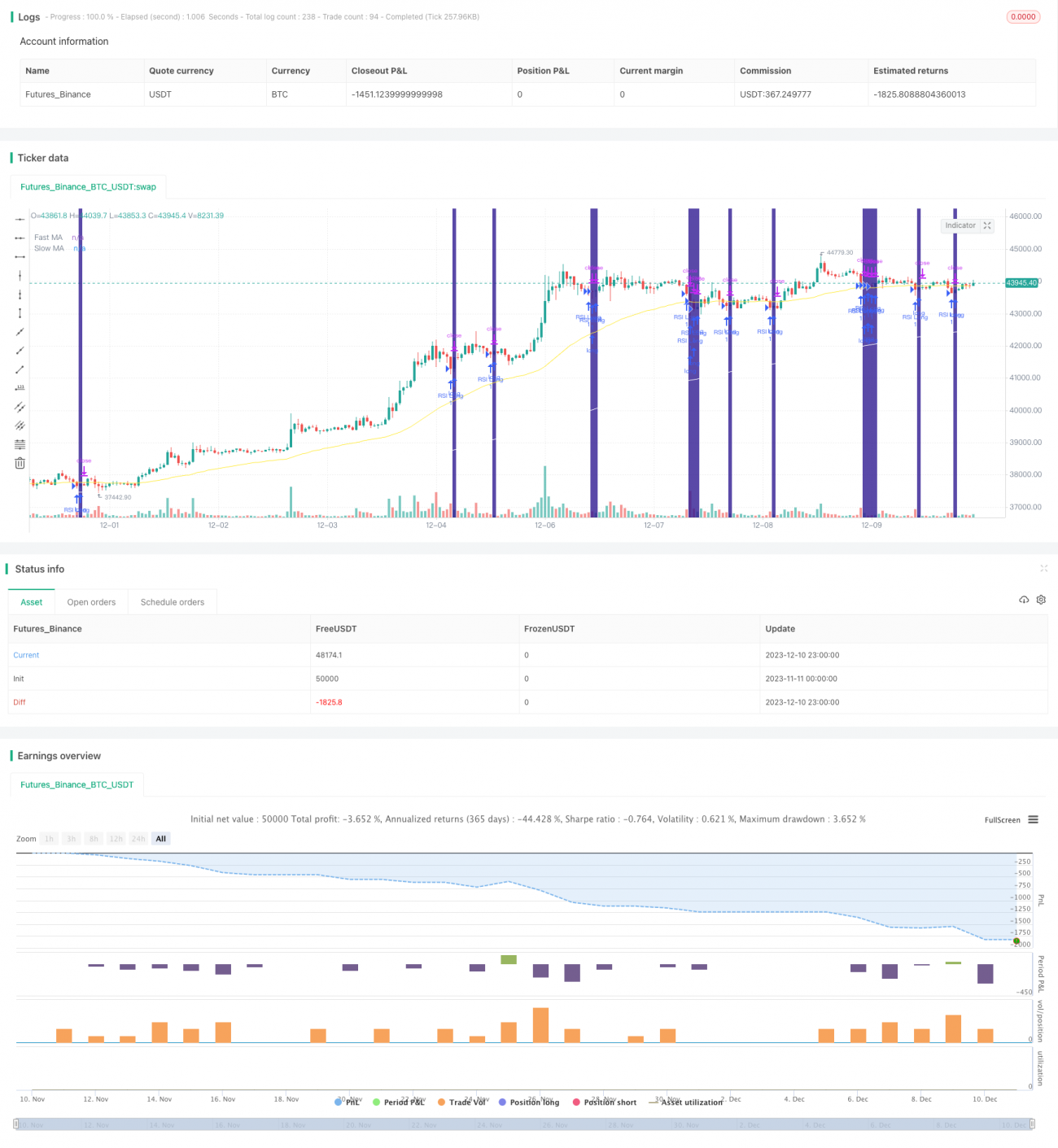

Данная стратегия называется «Стратегия следящего стоп-лосса на основе индикатора RSI». Она использует индикатор RSI для определения зон перекупленности/перепроданности, а также быстрые и медленные скользящие средние (MA) для определения направления тренда, задавая условия входа в позицию. В то же время применяется механизм процентного следящего стоп-лосса для выхода с убытком.

Принцип стратегии

Стратегия в основном использует индикаторы RSI и MA для определения момента входа. Параметр RSI установлен на 2 периода для оценки перекупленности/перепроданности. Быстрая и медленная MA установлены на 50 и 200 периодов соответственно для определения направления тренда. Логика входа следующая:

Вход в длинную позицию: быстрая MA пересекает медленную MA снизу вверх, цена выше медленной MA, и RSI ниже зоны перепроданности (по умолчанию 10%).

Вход в короткую позицию: быстрая MA пересекает медленную MA сверху вниз, цена ниже медленной MA, и RSI выше зоны перекупленности (по умолчанию 90%).

Кроме того, стратегия включает опциональный фильтр волатильности. Этот фильтр рассчитывает разницу наклонов быстрой и медленной MA, и открывает позицию только при превышении установленного порога. Его цель – избежать открытия позиций в периоды ценовых колебаний без четкого направления.

Для выхода из позиции стратегия использует процентный следящий стоп-лосс. На основе заданного процента стоп-лосса и размера тика рассчитывается уровень стоп-цены, что обеспечивает динамическую корректировку стопа.

Анализ преимуществ

Основные преимущества данной стратегии:

- Параметр RSI, установленный на 2 периода, позволяет быстро улавливать состояния перекупленности/перепроданности и определять возможности разворота.

- Быстрая и медленная MA эффективно определяют направление тренда и точки разворота.

- Комбинация двойных индикаторов RSI и MA помогает избежать ложных пробоев.

- Фильтр волатильности позволяет отфильтровывать периоды без четкого направления во флэте.

- Процентный следящий стоп-лосс позволяет регулировать уровень стопа в зависимости от рыночной волатильности, эффективно контролируя риски.

Анализ рисков

Данная стратегия также несет определенные риски, в основном:

- Индикаторы RSI и MA имеют некоторую запаздываемость, что может привести к пропуску части возможностей разворота.

- Процентный стоп-лосс легко срабатывает при снижении объема торгов.

- Невозможность эффективно обрабатывать активы с высокой волатильностью в ночное время и перед открытием сессии.

Для снижения этих рисков можно оптимизировать следующие аспекты:

- Установить параметр RSI на 1 период для уменьшения запаздывания.

- Настроить параметры MA в зависимости от особенностей конкретного актива.

- Отрегулировать уровень процентного стопа, балансируя между стоп-лоссом и допустимостью флэта.

Направления оптимизации стратегии

Стратегию можно оптимизировать по следующим направлениям:

- Добавление других индикаторов, например, индикатора объема, для избежания ложных пробоев.

- Включение моделей машинного обучения для прогнозирования и помощи в принятии решений.

- Оптимизация количества реинвестиций и управления позициями для повышения доходности стратегии.

- Установка механизма фильтрации волатильности в ночное время и перед открытием. Принимать решение об участии в следующей торговой сессии в зависимости от амплитуды колебаний.

Заключение

В целом, данная стратегия является относительно стабильной стратегией следования за трендом. Она объединяет двойные индикаторы RSI и MA, что, обеспечивая определенную стабильность, позволяет улавливать достаточно четкие моменты разворота тренда. В то же время фильтр волатильности помогает избежать части рисков, а процентный стоп-лосс эффективно ограничивает убытки по одной сделке. Данная стратегия может использоваться как универсальная для нескольких активов, а также может быть настроена под конкретные активы путем корректировки параметров и оптимизации модели для достижения лучших результатов.

- 1