Стратегия следования за трендом на основе двойного индикатора Vortex в сочетании с индикатором истинной силы

Обзор

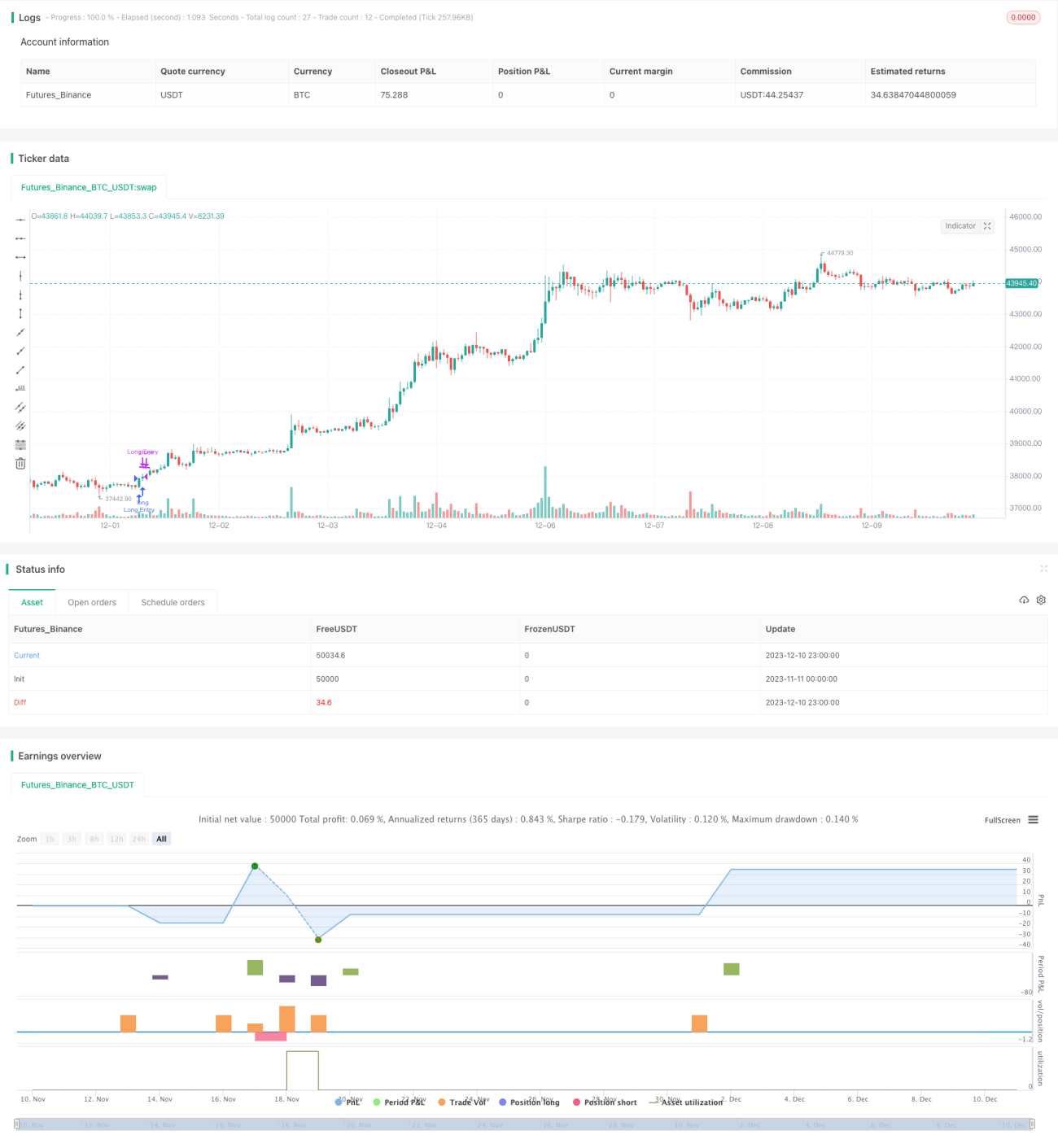

Название данной стратегии — «Стратегия отслеживания тренда с использованием двойного индикатора Vortex и индикатора истинной силы». Стратегия одновременно применяет двойной индикатор Vortex (VI) и индикатор истинной силы (TSI). При появлении сигналов на покупку или продажу открываются длинные или короткие позиции, а после прохождения определённого диапазона позиции закрываются, чтобы захватить средне- и долгосрочный тренд.

Принцип стратегии

В стратегии одновременно используются двойной индикатор Vortex и индикатор истинной силы. Индикатор Vortex состоит из двух линий VI+ и VI-, которые отражают силу восходящего и нисходящего движения цены. Индикатор истинной силы (TSI) включает красную и синюю линии, измеряющие силу и направление изменения цены.

Когда линия VI+ усиливается (восходящий тренд растёт), а VI- ослабевает (нисходящий тренд слабеет), двойной индикатор Vortex подаёт сигнал на покупку. В этот момент, если синяя линия TSI также пересекает красную линию снизу вверх, индикатор TSI также даёт сигнал на покупку. При совпадении сигналов обоих индикаторов открывается длинная позиция.

Напротив, когда VI+ ослабевает (восходящий тренд ослабевает), а VI- усиливается (нисходящий тренд нарастает), двойной индикатор Vortex подаёт сигнал на продажу. В этот момент, если синяя линия TSI пересекает красную линию сверху вниз, индикатор TSI также даёт сигнал на продажу. При совпадении сигналов открывается короткая позиция.

Такая комбинация позволяет открывать позиции в начале формирования средне- и долгосрочного тренда и следовать за ним. Когда тренд завершается, индикаторы подают сигнал на закрытие позиции. Таким образом, стратегия эффективно захватывает крупные средне- и долгосрочные ценовые движения.

Преимущества стратегии

Основные преимущества стратегии:

- Двойная фильтрация сигналов повышает надёжность, исключая ложные сигналы.

- Использование средне- и долгосрочных индикаторов позволяет отслеживать более крупные тренды. Краткосрочные индикаторы подвержены рыночному шуму, что может привести к пропуску основного тренда.

- Настройка параметров позволяет гибко регулировать время удержания позиции. Стратегия может как следовать тренду, так и контролировать убытки по отдельным сделкам.

- Сочетание отслеживания тренда и управления рисками. Индикаторы эффективно выявляют тренд, а установка диапазона выхода контролирует риски.

Анализ рисков стратегии

Стратегия также имеет некоторые риски:

- Удержание позиций в средне- и долгосрочной перспективе часто сталкивается с флэтовыми рынками, что может привести к срабатыванию стоп-лосса. Решение: сократить диапазон выхода или скорректировать стоп-лосс.

- Возможны ложные сигналы даже при двойной фильтрации. Решение: добавить другие индикаторы для подтверждения или изменить параметры.

- Низкая эффективность использования капитала из-за длительного удержания позиций. Решение: скорректировать размер позиции для оптимизации загрузки капитала.

- Зависимость от наличия тренда. В боковом движении следует уменьшать размер позиции, чтобы избежать лишних потерь.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Добавление других индикаторов для формирования множественной фильтрации, что ещё больше повысит качество сигналов.

- Оптимизация настроек параметров под различные инструменты.

- Внедрение динамического управления размером позиции: увеличение в трендовые периоды и уменьшение в боковые.

- Добавление стратегий стоп-лосса: трейлинг-стоп, уменьшение объёма при сокращении лосса и т.д.

- Использование волновой теории для определения потенциального направления тренда более высокого уровня в качестве фильтра.

- Применение методов машинного обучения для автоматической оптимизации параметров и правил торговли, что сделает стратегию более адаптивной.

Заключение

В целом, данная стратегия представляет собой отличную средне- и долгосрочную стратегию следования за трендом. Она использует технические преимущества двойного индикатора Vortex и индикатора истинной силы, взаимно подтверждая сигналы, что позволяет эффективно выявлять формирование средне- и долгосрочных трендов цены. С помощью соответствующей настройки параметров можно контролировать риск по каждой отдельной сделке. При дополнительной оптимизации на основе других технических индикаторов и методов управления рисками стратегия может достичь ещё более выдающихся результатов. Она подходит инвесторам, заинтересованным в средне- и долгосрочной трендовой торговле.

- 1