Торговая стратегия пересечения скользящих средних

Обзор

Стратегия пересечения скользящих средних — это простая и эффективная алгоритмическая торговая стратегия. Она использует экспоненциальные скользящие средние (EMA) и сигналы их пересечения для идентификации ценовых трендов и определения моментов покупки и продажи. По сравнению с более сложными стратегиями, она проще в использовании, легче для понимания и реализации.

Принцип стратегии

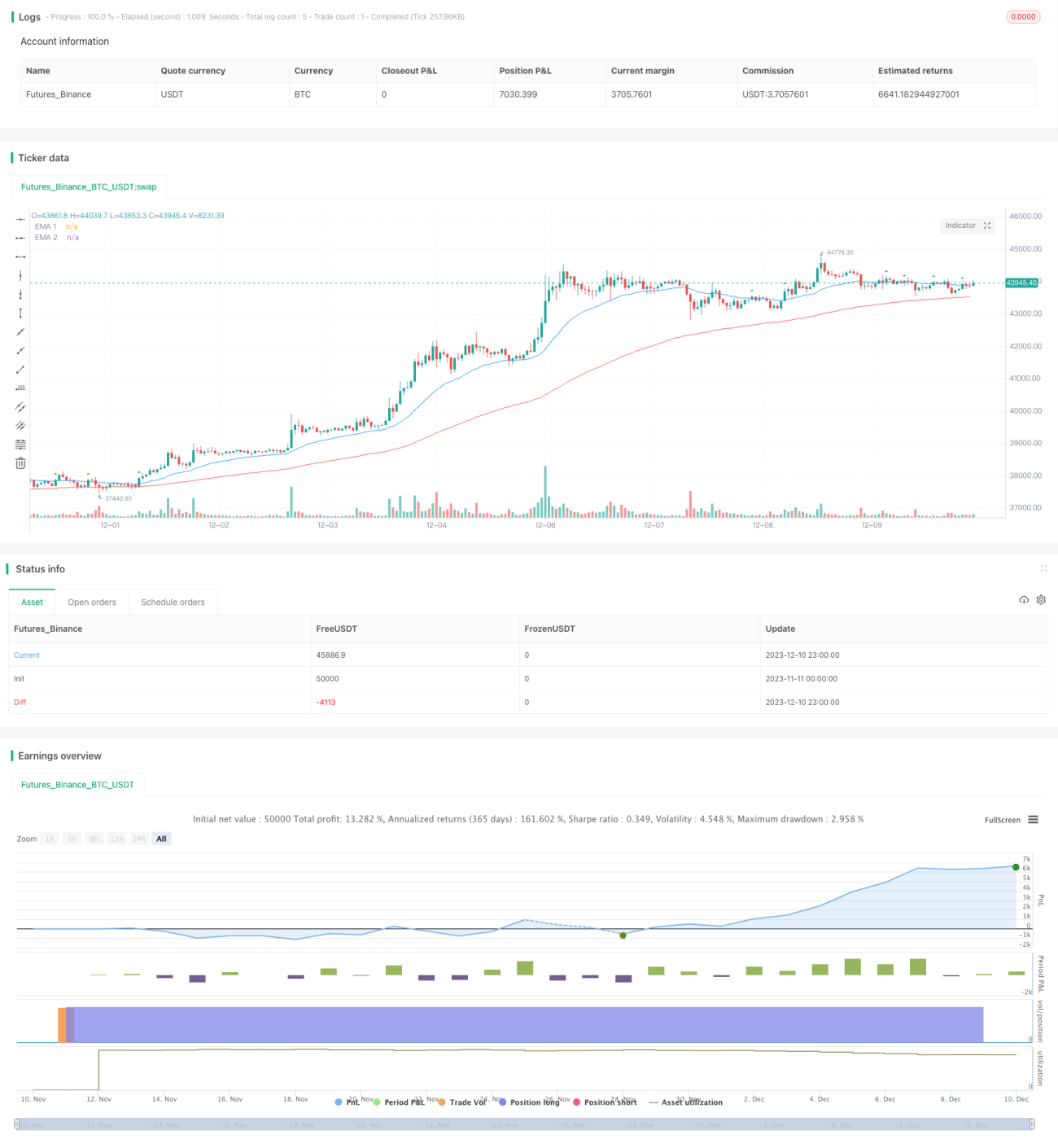

Ключевой элемент стратегии — использование двух EMA с разными параметрами. EMA1 установлена на 25 дней, EMA2 — на 100 дней. Когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, это сигнал к покупке; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз — сигнал к продаже. Таким образом, краткосрочная EMA отражает краткосрочный тренд и импульс цены, а долгосрочная EMA — долгосрочный тренд. Пересечения двух EMA («золотой крест» и «крест смерти») служат сигналами для сделок.

Для фильтрации ложных сигналов стратегия также использует дополнительные условия. Например, требуется, чтобы тело свечи было бычьим (или медвежьим), а пересечение происходило при RSI выше 50. Это позволяет избежать ошибочных сделок, вызванных краткосрочным шумом.

Анализ преимуществ

Главное преимущество стратегии — её простота и лёгкость в понимании и использовании. По сравнению со многими стратегиями, имеющими множество параметров и сложную логику, она более дружелюбна для трейдеров.

Кроме того, стратегия улавливает изменения тренда на краткосрочном и долгосрочном горизонтах, используя классический технический индикатор — «золотой крест» и «крест смерти» скользящих средних — для выявления разворота цены и определения моментов покупки и продажи. Этот метод эффективен, позволяет следовать за трендом и избегать слепых сделок при отсутствии чётких сигналов.

Наконец, стратегия включает соответствующие фильтры, которые снижают вероятность ложных сделок и защищают от обмана рыночным шумом. Это позволяет стратегии показывать стабильные результаты на сложных и изменчивых рынках.

Анализ рисков

Основной риск стратегии заключается в возможном расхождении между краткосрочным и долгосрочным трендами. Резкие колебания цены в краткосрочной перспективе могут активировать сигнал пересечения скользящих средних, но долгосрочный тренд при этом не разворачивается. Это приводит к убыткам от ошибочных сделок. Кроме того, в длительных боковых движениях рынка часто возникают ложные сигналы.

Параметры EMA также влияют на эффективность стратегии. Если периоды EMA выбраны неправильно, краткосрочная и долгосрочная EMA теряют репрезентативность и не могут эффективно идентифицировать тренды и развороты. Это увеличивает количество ложных сигналов и торговые риски.

Наконец, дополнительные фильтры могут быть слишком строгими, что приведёт к пропуску выгодных торговых возможностей. Это снижает доходность стратегии.

Рекомендации по оптимизации

Стратегию можно оптимизировать, комбинируя с другими индикаторами, такими как KDJ, MACD и др., используя больше факторов для принятия решений о покупке/продаже, что поможет уменьшить количество ложных сигналов.

Кроме того, можно протестировать различные параметры EMA для поиска оптимального сочетания периодов. Также можно настроить параметры фильтров, чтобы сбалансировать частоту сделок и стабильность.

Динамическое управление размером позиции — ещё одно важное направление улучшения. Например, увеличивать позицию, когда расстояние между двумя EMA возрастает, и уменьшать, когда оно сокращается. Это позволяет гибко регулировать риск в зависимости от рыночной ситуации.

Заключение

Стратегия пересечения скользящих средних — это простая и практичная алгоритмическая торговая стратегия. Она использует сигналы пересечения EMA, следуя за краткосрочными и долгосрочными изменениями цены, чтобы определять моменты для сделок. Стратегия легко понимается и реализуется, минимально усложнена, что делает её отличным выбором для новичков в алгоритмической торговле. Однако нельзя игнорировать возможные риски, поэтому требуется оптимизация параметров и фильтров, чтобы адаптировать стратегию к более сложным рыночным условиям.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('EMA Crossover Signal', shorttitle='EMA Crossover Signal', overlay=true)

// Define input for position size as a percentage of equity

position_size_pct = input(1, title='Position Size (%)') / 100- 1