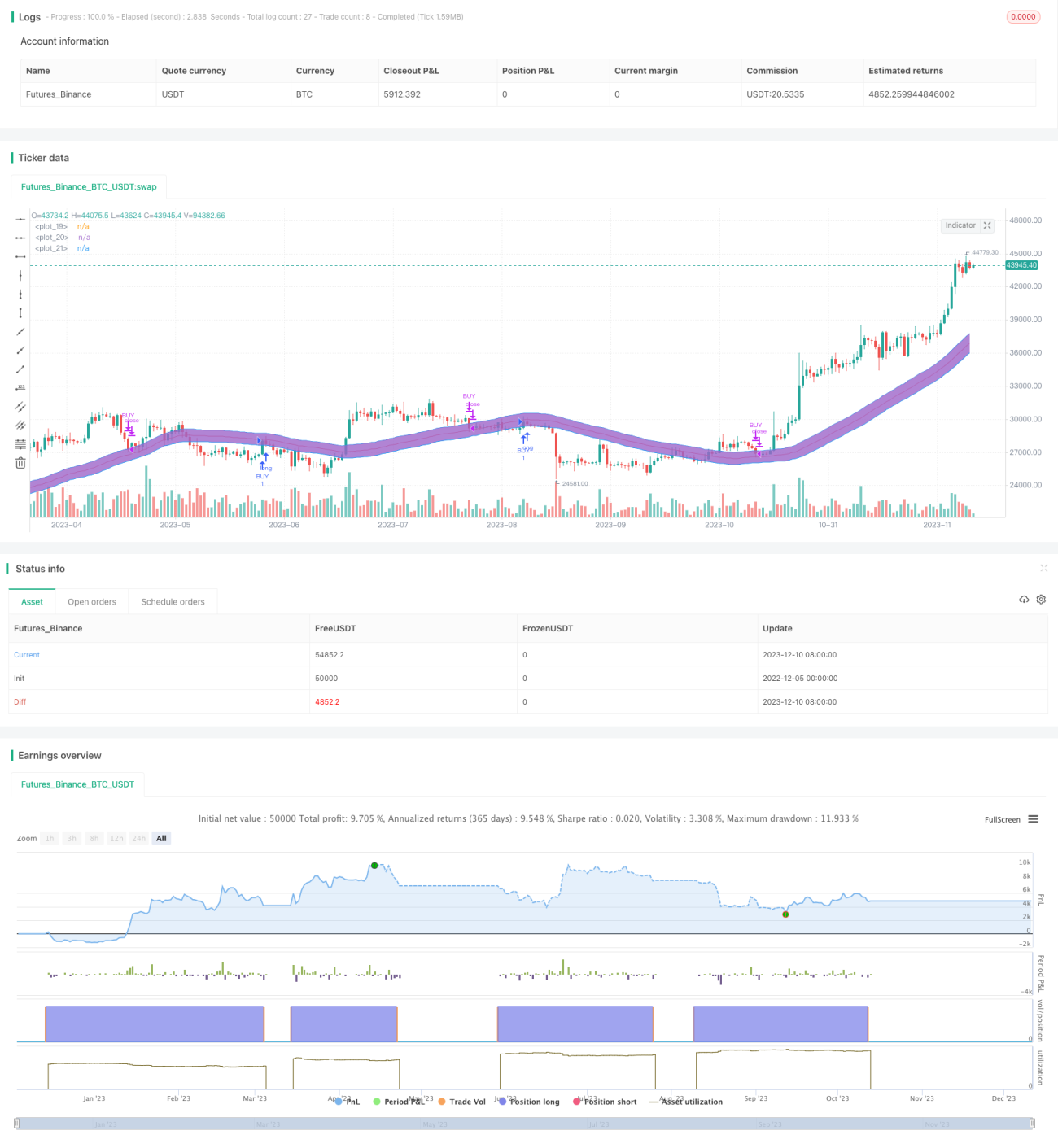

Стратегия процентных диапазонов скользящих средних

Обзор

Стратегия полос на основе скользящей средней с процентными отклонениями является трендовой стратегией. Она использует скользящую среднюю в качестве базового уровня, а затем рассчитывает верхнюю и нижнюю полосы на основе процентного изменения цены. Когда цена пробивает верхнюю полосу, открывается короткая позиция; когда цена пробивает нижнюю полосу — длинная. Главное преимущество этой стратегии — способность автоматически регулировать диапазон колебаний, эффективно улавливая тренды в различных рыночных условиях.

Принцип стратегии

Ключевым индикатором стратегии является скользящая средняя. Средняя полоса — это простая N-дневная скользящая средняя. Верхняя и нижняя полосы рассчитываются на основе процентного изменения цены. Формулы расчета:

Верхняя полоса = Средняя полоса + Цена × Процент верхней полосы

Нижняя полоса = Средняя полоса − Цена × Процент нижней полосы

Здесь проценты верхней и нижней полос — настраиваемые параметры, по умолчанию равные 2, что означает 2% от цены.

Когда цена растет, верхняя и нижняя полосы одновременно расширяются вверх; когда цена падает, они сужаются вниз. Это обеспечивает автоматическую корректировку ширины канала в зависимости от волатильности рынка.

В части торговой стратегии: при пробое верхней полосы ценами открывается короткая позиция, при пробое нижней полосы — длинная. Кроме того, стратегия предусматривает торговлю только в определенные месяцы, чтобы избежать ложных сигналов в нетрендовые периоды.

Анализ преимуществ

Главное преимущество стратегии — в том, что диапазон колебаний рассчитывается на основе процентного изменения цены, что позволяет автоматически адаптироваться к различным рыночным условиям. Это снижает количество ложных сигналов на боковом рынке и позволяет своевременно улавливать развороты на трендовом рынке. Кроме того, фильтры по месяцам и датам помогают отсечь шум на периферийных месяцах, избегая ошибочных сигналов в нетрендовые периоды.

Анализ рисков

Основной риск стратегии — запаздывание скользящей средней, которая не может мгновенно реагировать на неожиданные события. Кроме того, настройка процентного диапазона влияет на производительность: если установить слишком низкое значение, усугубится проблема запаздывания скользящей средней; если слишком высокое — увеличится вероятность ложных сигналов.

Еще один потенциальный риск — чрезмерная зависимость от условий по датам и месяцам. Если основное движение происходит за пределами заданных месяцев, стратегия упустит возможность. Поэтому эти предустановленные условия необходимо корректировать в зависимости от инструмента и рыночной среды.

Направления оптимизации

У стратегии большой потенциал для оптимизации. Во-первых, можно протестировать различные комбинации параметров, такие как длина скользящей средней, процентные параметры и т.д., чтобы найти оптимальные. Во-вторых, можно добавить другие индикаторы для подтверждения сигналов скользящей средней, например объем торгов, чтобы повысить надежность сигналов. Наконец, фильтры по датам и месяцам также можно настраивать под конкретные инструменты и рыночные условия, делая их более гибкими.

Например, на основе исторических данных можно определить, какие месяцы являются основными трендовыми, и затем автоматически рассчитать пороговые значения. При аномальном пробое цены можно временно игнорировать условие по месяцам и участвовать в полном объеме. Использование машинного обучения и других методов для динамической оптимизации этих параметров также возможно.

Заключение

Стратегия полос на основе скользящей средней с процентными отклонениями в целом является очень полезной трендовой стратегией. Ее главное преимущество — способность автоматически регулировать диапазон колебаний, адаптируясь к изменениям рынка. В то же время она имеет определенный потенциал для улучшения, такой как оптимизация параметров, фильтрация сигналов и т.д. При правильном применении она может стабильно приносить прибыль в различных рыночных условиях.

- 1